Le Gouvernement a récemment publié son traditionnel « Programme de stabilité et de croissance », valant pour la période 2017 à 2022. Tout irait pour le mieux dans le meilleur des mondes des finances publiques luxembourgeoises, avec un taux de croissance économique doublant de 2017 à 2018 en passant de 2,3 à 4,6%, un emploi croissant de plus de 3% par an, une Administration centrale enregistrant à nouveau des excédents à partir de 2021 pour la première fois depuis 2008, des investissements publics élevés, un renforcement des excédents du système de pension donnant lieu à une envolée des actifs du Fonds de compensation et une dette publique de moins de 20% du PIB en 2022.

Apparaissent cependant en filigrane quelques fissures, qui minent ce bel édifice. Je n’en citerai que trois.

Une première fissure concerne la grande fragilité de nos systèmes sociaux à moyen terme – du moins, je tiens à le préciser, en l’absence de mesures nouvelles. En témoignent les annexes du Programme gouvernemental, qui comportent un tableau dérivé des simulations du Groupe européen sur le vieillissement démographique. Selon ce tableau, les dépenses de pension passeraient de 9% du PIB actuellement à 17,9% du PIB en 2070, soit le double. En valeurs économiques actuelles, il s’agirait d’une dépense additionnelle de 5 milliards d’euros, soit deux fois les actuelles dépenses d’enseignement. Les dépenses de santé passeraient quant à elle de 3,9% du PIB en 2016 à 5,1% en 2070, celles d’assurance-dépendance de 1,3% à 4,1% du PIB. On parle donc bien au total de 13 points de PIB de dépenses publiques additionnelles si ces hypothèses, basées sur des projections démographiques détaillées et supervisées par nombre d’experts en la matière, devaient se vérifier. Dans ce cas, les dépenses publiques au Luxembourg passeraient de 43% du PIB actuellement à 56% du PIB en 2070, sans même tenir compte des charges d’intérêt induites par une telle situation.

Une deuxième fissure du Programme de stabilité est le déficit de l’Administration centrale, qui se monterait à 220 millions en 2017, alors que certains discours officiels prononcés début 2018 laissaient plutôt augurer pour cette entité une situation équilibrée, voire même des excédents. Avec l’appui d’une évolution conjoncturelle favorable, le déficit est certes bien moindre que prévu au projet de budget 2018, mais il n’en reste pas moins présent malgré des recettes de l’impôt des sociétés exceptionnellement élevées.

Le Programme prévoit certes sa résorption progressive d’ici 2021, mais une amélioration aussi spectaculaire paraît fragile dans un contexte géopolitique de plus en plus incertain, ou face à une construction européenne laborieuse faute notamment d’une Allemagne suffisamment offensive, face à la hausse des prix du pétrole ou encore à des « guerres commerciales » annoncées.

La croissance, qui serait de l’ordre de 4% en moyenne de 2018 à 2022 selon le Gouvernement, ne peut à elle seule rétablir durablement les finances de l’Administration centrale. N’oublions pas qu’elle s’est limitée à 3,5% de 2013 à 2017. En outre, tous les observateurs ne se montrent pas aussi « volontaristes » que le Programme en termes de croissance. Ainsi, selon les plus récentes projections de la Commission européenne, publiées le 3 mai dernier, le taux de croissance du Grand-Duché serait de 3,7% cette année (contre 4,6%, pour rappel, dans le Programme de stabilité). C’est appréciable dans l’absolu, mais je note que le Luxembourg serait désormais rejoint ou dépassé par une dizaine d’Etats membres, alors qu’il se situait généralement dans la pointe du peloton. Notre « concurrent » irlandais afficherait d’ailleurs quant à lui une croissance de 5,7% en 2018.

La progression de l’emploi ? Il faudrait augmenter le nombre de « jobs » de plus de 70.000 d’ici 2022 pour « rester dans les clous » du Programme de Stabilité.

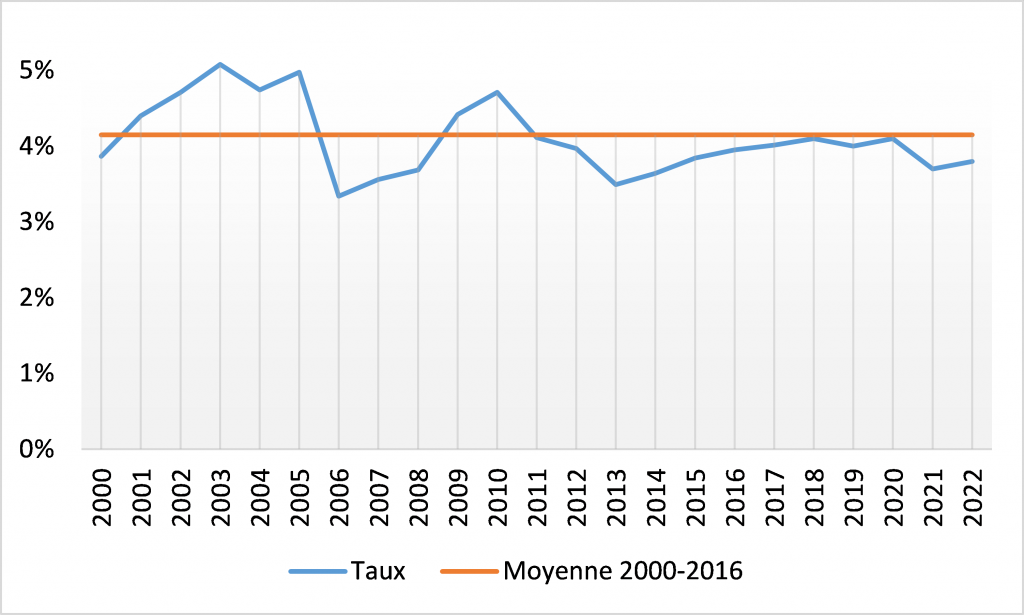

Une troisième fissure concerne les investissements publics totaux, toutes administrations publiques confondues. Le préambule du Programme est assez lyrique de ce point de vue. Un morceau choisi : « le taux d’investissement public a ainsi été porté de 3,5% [du PIB] en 2013 à désormais 4,0% du PIB en 2017, ce qui équivaut à un niveau d’investissement record dépassant les 2,2 milliards d’euros ». C’est factuellement correct, mais ce raisonnement est quelque peu biaisé tant au départ qu’à l’arrivée. Au départ, car le taux d’investissements publics de 3,5% était le plus bas depuis 2006. Une meilleure base de comparaison serait le taux moyen enregistré de 2000 à 2016, soit 4,1% du PIB (un peu plus qu’en 2017…). A l’arrivée, ensuite, 2017 ne marquant nullement la fin de l’histoire. Or selon le Programme de Stabilité, le taux d’investissement passerait de 4,0% du PIB en 2017 à 3,7% en 2021 et 3,8% en 2022.

Graphique : Investissements des Administrations publiques, en % du PIB

Source : STATEC. Note : formation de capital de l’ensemble des Administrations publiques (Administration centrale, sécurité sociale et pouvoirs locaux), rapportée au PIB.

Pour résumer, ne serait-il pas temps de conférer à ce programme une réelle stabilité, voire une soutenabilité, en rendant notre modèle moins dépendant d’une croissance à la fois exponentielle et extensive, en cessant de couvrir du voile pudique de la croissance le manque de réformes de fond ?

Il importe d’agir avant que des événements extérieurs ne nous contraignent à des ajustements douloureux et précipités. J’espère que les réformes indispensables seront transposées avec courage et calme lors de la prochaine législature.

ce n’est pas en cette année d’élections que ces problèmes vont être discutés. Ou alors la réponse sera sans doute de proposer d’embaucher des fonctionnaires comme d’habitude et de ne pas toucher a la fortune immobilière pour financer les besoins. Au plaisir de vous lire après la formation du gouvernement.