Alors que le contexte économique est entaché d’incertitudes au niveau international et européen, le Luxembourg semble un peu « sur un autre nuage » en matière de croissance économique. De nombreux intervenants semblent en effet convaincus de la grande prospérité, toujours croissante, du Luxembourg. Ils considèrent dès lors que l’Etat luxembourgeois, la sécurité sociale et les entreprises disposeraient de « cagnottes » bien fournies, permettant d’alimenter ad vitam aeternam une politique de redistribution tous azimuts, une sorte de « Gießkannenpolitik ».

Les prémisses logiques d’une telle politique consistant à redistribuer des « fruits de la croissance », sont malheureusement quelque peu infondées, comme l’illustre le tableau suivant. Tout simplement parce que les arbres portent de moins en moins de fruits. Ou, autrement dit : parce que les arbres en place ne portent pas davantage de fruits, nous devons planter sans cesse de nouveaux arbres pour pouvoir récolter le même nombre de fruits, tout en étant de plus en plus nombreux à les cueillir.

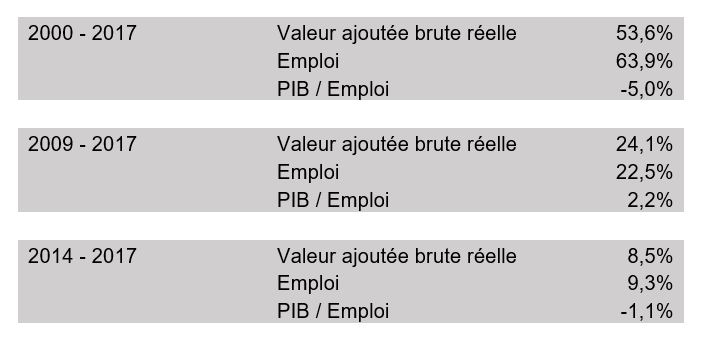

Ainsi, de 2000 à 2017, notre richesse (donc notre valeur ajoutée économique en termes réels, hors inflation donc) s’est accrue de 54%. Cependant, pour alimenter cette croissance, le Luxembourg a dû recourir à une main-d’œuvre de plus en plus abondante, reposant de manière croissante sur des travailleurs non-résidents. En témoigne une augmentation de 64% de l’emploi. Une conclusion s’impose donc : la productivité a diminué de quelque 5% au total sur cette période 2000-2017. En d’autres termes, les marges disponibles pour l’augmentation des rémunérations existantes ont été nulles sur cette longue période de 17 ans.

Il s’agit là d’un phénomène purement luxembourgeois, car au cours de la même période la productivité apparente du travail (toujours le PIB sur l’emploi) a de manière cumulée augmenté de 11% en Allemagne et en Belgique, de 12% en France et de 14% aux Pays-Bas. Les spécificités luxembourgeoises ne sont décidément pas là où on les attend…

Activité économique dynamique… en apparence seulement

(Progressions cumulées, en %)

Un léger frémissement de la productivité s’est certes manifesté à partir de 2009, année résolument creuse en termes conjoncturels, véritable épicentre de la crise économique et financière par rapport auquel le PIB ne pouvait dès lors que rebondir. Mais même cet effet « de rebond » semble s’étioler, comme le montre la dernière partie du tableau. De 2014 à 2017, la productivité apparente du travail s’est en effet à nouveau réduite, d’environ 1%.

En 2017, la croissance économique s’est établie à 1,5% seulement (chiffre résultant d’une forte correction à la baisse en octobre 2018), de sorte que la productivité a accusé une diminution de près de 2% en une seule année.

Les perspectives ne sont pas plus reluisantes au-delà de 2017 en termes de productivité, selon les prévisions de novembre 2018 de la Commission européenne. Selon ces dernières, la croissance cumulée du PIB grand-ducal serait certes de 9% de 2017 à 2020 (donc une croissance annuelle de l’ordre de 3% l’an), mais la productivité reculerait à nouveau, à concurrence de 1% sur cette période de trois ans. Toujours ce contraste saisissant entre un PIB en progression et une productivité en berne.

Soit l’inverse de la croissance qualitative ! Autant dire – c’est un enseignement important de tous ces calculs – qu’il n’y a pas de marge pour augmenter les salaires, car c’est bien l’évolution de la productivité qui est le baromètre du niveau de vie et l’étalon de mesure de la progression salariale. Or la hausse décidée du salaire social minimum de 100 EUR nets aura un impact négatif sur les marges et la compétitivité des entreprises, en particulier dans les secteurs qui emploient le plus de salariés rémunérés à ce niveau ou à son voisinage, et qui ne pourront pas répercuter cette hausse de leurs frais de production dans les prix de vente.

La prudence et des réformes sont également de mise pour consolider le triple A à travers une gouvernance des finances publiques cohérente et concertée.

Or, si l’instauration d’une gouvernance des finances publiques « améliorée » est annoncée depuis de nombreuses années, le pas vers une budgétisation par missions et programmes, avec des indicateurs de performance associés, n’a semble-t-il toujours pas été franchi.

Afin d’initier ce processus, une première étape pourrait être l’analyse systématique des dépenses publiques, sachant que le Luxembourg dépense, dans presque chaque champ de politique publique, bien davantage par habitant (et ce même après prise en compte des frontaliers) que des Etats voisins ou comparables, ce qui a priori ne témoigne pas d’une priorisation particulièrement performante de l’action publique. Les défis auxquels le Luxembourg risque d’être confronté dans le futur, notamment le financement des charges liées au vieillissement de sa population et, plus particulièrement aux pensions, devraient fragiliser la situation des finances publiques à plus long terme.

Il faudrait par ailleurs simplifier le format des documents budgétaires, en opérant une distinction plus nette qu’actuellement entre, d’une part, le budget annuel avec ses multiples articles et, d’autre part, la programmation budgétaire pluriannuelle. Cette dernière doit tracer le cadre général de la politique budgétaire, fixer les accents et les priorités politiques pour les années à venir et la façon dont ils s’inscrivent dans un horizon de moyen terme. En outre, une norme d’évolution des dépenses publiques devrait être définie. Pour rappel, de 2000 à 2017, les dépenses courantes hors intérêts des Administrations publiques luxembourgeoises se sont en moyenne accrues de 6,2% l’an, contre 3,5% en moyenne dans les trois pays voisins et aux Pays-Bas.

Les grandes lignes de l’accord de coalition qui viennent d’être présentées comportent toute une panoplie de nouvelles mesures qui affecteront les finances publiques luxembourgeoises sur les prochaines années, sans être suffisamment ciblées dans une optique d’efficience des dépenses et transferts sociaux.

La rémunération des fonctionnaires est un poste de dépenses publiques particulièrement dynamique sur l’ensemble de l’année 2019 et au-delà. De plus, la dynamique d’embauche du secteur public s’exerce au détriment du secteur privé, en attirant une part significative de travailleurs, et notamment de jeunes diplômés. Dans ce contexte la récente abolition de la règle dite 80-80-90[1] est à regretter tout particulièrement.

Alors que différents accords récents ont poussé la masse salariale du secteur public toujours à la hausse, en sus des avancements automatiques ou des biennales, les « effets de second tour », sur le secteur parapublic et conventionné, aggravent encore la situation. Ces hausses salariales constituent de surcroît un regrettable signal pour le secteur privé qui ne peut pas suivre ce rythme.

Par ailleurs, la concurrence créée de fait, notamment sur les salaires d’entrée de carrière, prive le secteur privé d’importantes ressources de travail nationales, obligeant bien des entreprises à avoir recours à de la main-d’œuvre frontalière ou issue de régions de plus en plus lointaines, ce qui crée encore d’autres problèmes corollaires, en contradiction avec la volonté d’atteindre une croissance plus qualitative.

Ce qui montre clairement que la priorité absolue est la mise en œuvre de réformes favorisant résolument cette croissance « économe en ressources ». Certainement pas une distribution « tous azimuts» des fruits fantasmés de la croissance.

Il s’agit donc d’analyser attentivement, au cours des prochaines semaines, le nouveau programme gouvernemental à l’aune de sa capacité à contribuer à une véritable croissance qualitative et d’en dégager de manière efficiente des fruits éventuels, avant de pouvoir les récolter et les distribuer.

[1] Selon cette règle, le traitement des fonctionnaires-stagiaires s’élèvent à 80% du traitement de base pour les deux premières années de stage, et 90% lors de la troisième année.

Pingback: Luxembourg à 1 million d’habitants ? Le CSV attend du concret | Le Quotidien