Après avoir analysé le chemin vers le mariage entre la finance et les technologies ainsi que les caractéristiques fondamentales des fintechs, je souhaiterais consacrer le dernier blog de cette série à la situation des fintechs au Luxembourg. Pas pour des raisons de FOMO [1], mais parce que je suis convaincu que le Grand-Duché est un hôte d’excellence pour ces activités en développement.

A l’heure actuelle, nous comptons au Luxembourg entre 80 et 150 de ces acteurs de la finance, à la fois bénis et craints, le nombre variant en fonction de la définition des activités et du périmètre retenu. Si l’on considère uniquement les entreprises IT dont la vocation première est de développer des solutions pour le secteur financier, nous arrivons à environ 80 acteurs fintechs. En tenant également compte des sociétés qui fournissent entre autres des services informatiques à la Place alors que leur activité principale est l’IT per se, le chiffre revient à 150. Le marché est encore très loin d’avoir atteint la limite de saturation au Luxembourg. Mais qu’en est-il de son potentiel ? Quelles sont les opportunités ?

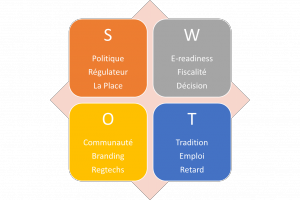

Toutes les grandes réussites économiques dans l’histoire du Luxembourg ont un élément en commun : la coopération harmonieuse entre les secteurs privé et public dans un véritable esprit de partenariat. Le soutien politique représente un ingrédient indispensable au développement d’une nouvelle niche. Notre Ministre des Finances ayant fait des fintechs le troisième pilier de la Place à côté de la gestion de fortune et des fonds d’investissement[2], les fintechs peuvent compter sur le support du gouvernement. A juste titre d’ailleurs, car une bonne évolution de ce troisième pilier de la finance permet d’augmenter l’efficacité, et par conséquent, la compétitivité des deux premiers. Je rappelle à cet égard que le Luxembourg est la première place financière dans la zone euro et le deuxième centre de fonds d’investissement à l’échelle mondiale.

La même volonté de favoriser leur épanouissement émane de la Commission de Surveillance du Secteur Financier (CSSF), première autorité de surveillance financière en Europe à s’être intéressée aux besoins de réglementation des monnaies virtuelles. Depuis lors, elle a mis en place le département « Innovation, Payments, Markets Infrastructure and Governance » pour mieux encadrer les nouveaux arrivants dans leurs démarches réglementaires.

Outre le support politique et la proximité d’un régulateur « pro-innovation » avec son département dédié aux fintechs, ces dernières bénéficient également de l’exceptionnelle réputation de la Place, de l’expérience de longue date de la communauté financière luxembourgeoise et des infrastructures de pointe en matière de cybersécurité et big data (plus d’un tiers des centres de données européens au plus haut niveau de résilience sont basés au Grand-Duché). La combinaison de ces atouts a déjà attiré un bon nombre d’investisseurs, notamment dans le domaine du paiement électronique : entre 2012 et 2015, le nombre de ces opérateurs a triplé[3].

Certaines de ces forces viennent d’être reconnues par Deloitte et All Street Research : dans leur récente étude « Connecting Global FinTech: Hub Review 2016 »[4], ils jugent la performance du Luxembourg en tant que hub pour les fintechs « excellente » pour quatre des six indices de référence, à savoir la réglementation, la proximité aux clients, la proximité à l’expertise et le support gouvernemental.

A priori, rien ne pourra empêcher la poursuite de ce développement positif, même si quelques chantiers pourraient perturber le trafic… Par exemple, respirons-nous vraiment l’innovation ? Le Luxembourgeois ne paraît pas entièrement « e-ready » : à la 10e place dans l’édition 2016 de l’« Innovation Scoreboard » de l’Union européenne [5] contre une 6e place trois ans auparavant. 20% des acteurs financiers ne seraient pas familiarisés avec le concept de « blockchain » et plus de la moitié des acteurs de l’industrie ne se seraient pas encore dotés d’une stratégie cohérente en matière de fintechs[6]. Ainsi, les fintechs n’ont pas encore réussi à s’imposer comme opportunité concrète à saisir de manière générale. Et toutes les conditions permettant leur développement ne semblent donc pas encore remplies. Et même si elles étaient remplies, il y a lieu de se demander dans quelle mesure l’avancement de la coopération entre les banques et les jeunes fintechs dépend de la politique du groupe de s’établir au Luxembourg par le biais de sociétés-mères, filiales ou succursales. Le Luxembourg devra donc convaincre les protagonistes potentiellement intéressés des opportunités de partenariats lucratifs avec le Luxembourg.

Puis, la fiscalité : nous nous trouvons toujours dans une situation fiscale sous-optimale (le taux nominal d’imposition des sociétés passant de 29,22% actuellement à 26,01% d’ici 2018) par rapport au reste de l’Europe (le taux médian dans l’UE s’élevant à 21%). S’y ajoute que l’abolition du régime « patent boxes » n’a pas (encore) été compensée par de nouvelles dispositions en matière de propriété intellectuelle et que les PME rencontrent souvent des problèmes d’accès au financement, surtout lorsque des garanties ou des cautionnements font défaut.

Du côté des opportunités, le développement d’une communauté fintechs dynamique devrait figurer en haut de l’agenda. Il ne manque certes pas d’initiatives : mentionnons par exemple le « Digital Banking and FinTech Innovation Cluster » de l’ABBL qui a été créé en janvier de cette année pour surveiller les plus récents développements règlementaires et qui compte déjà 48 membres, l’ « ALFI FinTech Forum » qui a été mis en place pour analyser l’impact des fintechs sur l’industrie des fonds d’investissement, les nombreux événements d’information à ce sujet, organisés par Luxembourg for Finance, la plateforme « Digital Lëtzebuerg », lancée en 2014, ou encore les discussions intensives sur le futur business modèle de la Place qui ont eu lieu au groupe de travail « Finance » dans le cadre de la Troisième Révolution industrielle.

Toutes les idées germant de ces initiatives devraient être mises à profit pour établir la Luxembourg House of Financial Technology (« LHoFT »). Cette nouvelle structure publique-privée promet d’insuffler une impulsion vitale à l’écosystème des fintechs au Grand-Duché, mais pas uniquement aux fintechs. Il faut voir les choses d’une façon plus globale : les opérateurs financiers établis – je songe encore aux gestionnaires de fonds ou de fortunes – pourraient s’adresser aux experts de la LHoFT pour trouver le partenaire fintech qui leur convient le mieux. Les synergies potentielles qui peuvent résulter d’une meilleure connectivité entre les différents acteurs sont immenses. J’attends donc avec impatience le soft launch de la LHoFT le 17 octobre à la Chambre de Commerce. Tout en espérant que le full launch ne tardera pas trop longtemps!

Une deuxième opportunité se dégage du fait de connecter tous les innovateurs fintechs : le Branding ! Si le Luxembourg peut se vanter de nombreux atouts, il ne s’est pas encore forgé une identité comme fintech hub. Dans ce sens, il est très probable que le renforcement des liens entre les différents acteurs augmentera la visibilité du Grand-Duché en tant que nation digitale avec, au cœur de sa stratégie digitale, les fintechs.

Au niveau des activités, je citerais les « regtechs », technologies de gestion de la conformité réglementaire, comme opportunité-clé au Luxembourg. Les regtechs recèlent un potentiel de croissance important, notamment au vu du rythme rapide de l’évolution de la réglementation dans le secteur financier. Je rappelle que l’ABBL et E&Y avaient estimé, il y a deux ans, le seul coût de 14 mesures réglementaires affectant le secteur bancaire et émanant de la Commission européenne et d’autres organisations internationales à 382 millions d’euros en 2013[7]. Ce coût revient à 41% des investissements des banques. L’expertise poussée dans le domaine de la réglementation se prête parfaitement au développement de telles solutions de niche. La réglementation, en général, doit tenir compte qu’à l’avenir, il convient de plus en plus de règlementer non pas des acteurs (une banque, une assurance, etc.), mais bien une activité, indépendamment de qui la fournit.

Reste à éclairer la quatrième et dernière partie de l’analyse SWOT ; les risques. Dans un récent sondage réalisé par PwC, 94% des participants de l’industrie financière craignent que plus d’un quart de leurs activités actuelles risque de disparaître au cours des cinq ans à venir[8]. Il est vrai que l’intermédiation financière joue un rôle très important en termes de création d’emplois. Si certains emplois, dont notamment les emplois de nature plutôt répétitive et manuelle, seront sûrement rendus obsolètes par la digitalisation (et non particulièrement par l’émergence des fintechs), il y a lieu de rappeler que les banques traditionnelles et les fintechs ont des avantages comparatifs et des faiblesses tout à fait différents. Néanmoins, le Luxembourg devra faire des efforts supplémentaires pour attirer une main-d’œuvre hautement qualifiée afin de disposer des bons profils pour développer les activités fintechs.

De surcroît, nous n’avons pas trop le choix. Si le Luxembourg s’attarde à poser les jalons des fintechs au Luxembourg, ses compétiteurs le feront et nous serons privés de notre part du gâteau. Il vaut mieux concevoir le futur de manière proactive que de l’accepter tacitement à l’ombre. Si nous ne pouvons guère nous comparer en termes absolus au Royaume-Uni, où le secteur fintechs vaut à peu près 20 milliards de livres[9], nous devons néanmoins poursuivre nos efforts afin de rattraper le retard que nous avons pris en termes de visibilité internationale. Un échec sur ce point impliquerait un retard pour tout le secteur financier.

L’innovation est devenue le rythme cardiaque de l’économie. Ce qu’on a fait hier ne suffira plus demain. Abandonnons donc l’habitude, éternel ennemi du progrès et restons fidèles à notre pensée perpendiculaire, qui a donné naissance à de nombreuses coopérations réussies ! Le développement des fintechs n’est pas synonyme de la fin de la banque, mais d’une ère nouvelle dans les processus de production et prestation des services financiers.

[1] FOMO = Fear of missing out.

[2] Source : https://www.letemps.ch/economie/2016/03/15/luxembourg-fintech-existe.

[3] Source : http://www.luxembourgforfinance.com/en/products-services/fintech.

[4] Deloitte et All Street Research (2016) : Connecting Global FinTech: Hub Review 2016. http://thegfhf.org/wp-content/uploads/2016/09/Connecting-Global-FinTech-Hub-Review-2016.pdf.

[5] Source: Commission européenne (2016): European innovation Scoreboard 2016. http://ec.europa.eu/growth/industry/innovation/facts-figures/scoreboards/index_en.htm.

[6] Source: PWC Luxembourg FinTech Report 2016.

[7] ABBL & EY (2014) : “Etude sur le coût de la réglementation et son impact sur la place financière à Luxembourg“.

[8] Source: PWC Luxembourg FinTech Report 2016, http://www.pwc.lu/en/fintech/docs/pwc-lux-fintech-report-2016.pdf.

[9] Source : http://raconteur.net/uk-fintech.

Pingback: Fin et Tech : L’union fera la force de l’industrie - ITnation