Le 2 février 2018, soit quelques semaines à peine après l’entérinement par la Chambre des Députés du budget 2018 (le 22 décembre 2017), le Ministre des Finances a présenté une actualisation de la situation des finances publiques. Cette présentation, dont je tiens à saluer le principe car elle est gage de transparence, n’est pas passée inaperçue. Elle met en exergue une situation apparemment excédentaire de l’Administration centrale, qui aurait dégagé à la fin décembre 2017 un surplus de 364 millions EUR en 2017, alors que le budget voté par la Chambre des Députés le 22 décembre tablait sur un déficit de 880 millions pour l’année 2017.

Ce déficit se serait miraculeusement transformé en excédent en ce début février. Est-ce à dire que la situation budgétaire se serait améliorée de 1,2 milliard EUR en l’espace de 7 semaines seulement ? Les auteurs du budget se seraient-ils « plantés » d’un tel ordre de grandeur, gigantesque ? Pas précisément.

Les chiffres communiqués par le Ministère des Finances sont « corrects » et on ne peut nier qu’ils dénotent une amélioration par rapport à 2016 ou au projet de budget 2018. Il importe cependant de les resituer dans leur contexte.

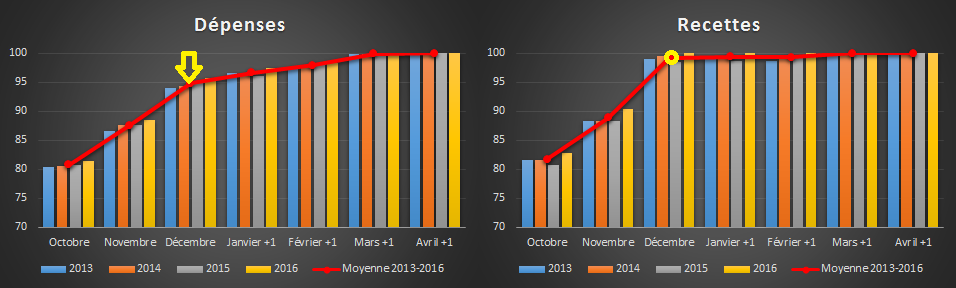

Quelle que soit l’année considérée, les données observées à la fin décembre sont loin de constituer « le dernier mot » budgétaire, surtout sur le versant des dépenses. Donc, les chiffres présentés sont provisoires. Une image complète de ces dernières n’est en effet disponible que 4 mois après la fin de l’année concernée, soit à la fin avril. Durant la période 2013-2016 et comme l’illustre le graphique suivant, les dépenses constatées fin décembre n’ont en moyenne représenté que 94,8% des dépenses totales imputables à l’année budgétaire (constatées fin avril) – contre 99,2% pour les recettes. Or pour information, 1 point de % représente dans ce contexte un peu plus de 150 millions EUR. Faites vos calculs !

Graphique : Evolution cumulée des recettes et dépenses de l’Administration centrale

En % des agrégats définitifs de l’exercice constatés fin avril

Source : Ministère des Finances, Evolution mensuelle, http://budget.public.lu/lb/budget2018/evolution-mensuelle.html.

Un deuxième élément intéressant est l’évolution des recettes, qui sont pour leur part quasiment définitives à la fin décembre, comme le montre le graphique ci-dessus. Or le taux de progression des recettes pour 2017 tel qu’observé fin décembre s’est établi à quelque 5,7%. Ce résultat est appréciable, car il a été enregistré en dépit de deux évolutions dissonantes. En premier lieu, les recettes liées à la TVA électronique se sont brutalement affaissées en 2017, à raison de quelque 295 millions EUR, en raison principalement de la diminution prévue de longue date de la quote-part de ces recettes que peut conserver le Luxembourg. En second lieu, le Gouvernement a mis en œuvre dès janvier 2017 une réforme fiscale qui a sensiblement allégé la facture des ménages. Selon les estimations officielles, qui devront probablement être affinées au fil du temps, le manque à gagner pour l’Etat serait de 400 millions EUR en 2017, principalement au titre de la retenue sur les traitements et salaires et en raison de la suppression de l’impôt d’équilibrage budgétaire temporaire. Sans ces deux éléments, « toutes autres choses égales par ailleurs » et en raisonnant en termes mécaniques, la progression des recettes se serait établie à quelque 10,5% en 2017.

Une très bonne performance donc, qu’il convient cependant, là aussi, d’examiner de plus près. Une forte accélération des versements de soldes d’impôt des sociétés liés aux exercices antérieurs s’est manifestée en 2017, à raison de 300 millions EUR environ. Or cet impact est non-récurrent – il ne peut donc pas se manifester chaque année. Il s’est par ailleurs ajouté à ces 300 millions bienvenus une progression de 200 millions EUR environ par rapport à 2016 des avances à l’impôt des sociétés, cette manne additionnelle résultant de la bonne conjoncture internationale et du fait que l’Administration de l’enregistrement et des domaines ne semble pas avoir revu à la baisse les taux des avances, en dépit d’une diminution liée à la réforme fiscale du taux de l’impôt sur le revenu des collectivités.

Au total, le produit des impôts directs sur les sociétés collectés par l’Administration centrale a progressé de plus de 20% en 2017 – le taux le plus élevé depuis 1993 si on en croit les comptes nationaux. Cette hausse explique à elle seule environ les deux tiers de la progression totale des recettes observée en 2017 et commentée par les autorités. La bonne tenue de la taxe d’abonnement sur les fonds d’investissements, favorisée par des marchés boursiers bien orientés, a également accéléré la progression d’ensemble des recettes. Or ces marchés pourraient rapidement se retourner, comment l’illustrent d’ailleurs les forts soubresauts boursiers de ces derniers jours… Parier sur la bourse pour boucler le budget, c’est « faire ses jeux » dans l’incertitude.

Je note enfin, au-delà de ces divers facteurs et en me limitant à une « vue d’hélicoptère », qu’un taux de progression de 5,7% (soit le taux mentionné par les autorités) n’est pas exceptionnel au Luxembourg. Ainsi, de 2000 à 2016 et malgré l’incidence de l’importante réforme fiscale en début de cette période et malgré la crise financière en milieu de cette période, les recettes de l’Administration centrale se sont accrues de 5,3% en moyenne annuelle, soit pratiquement le taux précité.

En résumé, une ou même deux hirondelles bienvenues viennent égailler nos existences, en particulier lors d’un hiver particulièrement morne, mais elles ne font pas le printemps. Je fais miennes les déclarations du 2 février du Ministre des Finances : « une gestion prudente et la rigueur budgétaire restent de mise afin de continuer à garantir cette évolution positive ».

Et qui dit prudence budgétaire dit également, dans la foulée, nécessaire maintien de l’attractivité du Luxembourg, car la prudence ne peut se concevoir uniquement en termes statiques. Compte tenu du très haut degré d’ouverture de notre pays et d’une concurrence intense sur le plan international, en matière fiscale notamment, toute nonchalance du Grand-Duché pourrait se payer cash à l’avenir. En d’autres termes, des finances publiques solides présupposent un environnement porteur sur le plan économique. C’est-à-dire une régulation souple et proactive ainsi qu’une fiscalité réellement compétitive pour les entreprises en général et les PME et les jeunes pousses en particulier. Nous avons encore une belle marge de progression à ce sujet, contrairement à ce que pensent les pourfendeurs du « paradis fiscal luxembourgeois ». Notre taux affiché d’impôt sur les sociétés demeure dans le tiers supérieur parmi les Etats membres de l’Union européenne, 5 points au-dessus de la médiane alors que s’approche l’inéluctable rapprochement des bases taxables en Europe et au-delà. L’on peut penser en outre à ces « originalités » luxembourgeoises que constituent la taxe d’abonnement ou encore un impôt sur la fortune totalement antiéconomique, qui donne, par exemple, lieu à une double taxation dans le chef des entreprises américaines au moment même où ces dernières pourraient déjà être tentées de rapatrier leurs activités et leur trésorerie aux Etats-Unis.

Songeons également à un régime innovateur de taxation des revenus de la propriété intellectuelle (« IP Box »), instrument primordial de la politique économique, largement utilisé par nos principaux concurrents et sur lequel je compte revenir dans mon prochain blog. Plus de recherche et d’innovation, c’est plus de diversification et à terme davantage de croissance. Avec à la clef des rentrées budgétaires additionnelles. C’est de cette manière (notamment) que la prudence budgétaire pourrait « en même temps » prendre un tour dynamique.

Assurons aux entreprises le cadre fiscal et règlementaire dans lequel elles et leurs salariés peuvent durablement prospérer !