Les facteurs de production « classiques », qui sont intrinsèquement à la base du phénomène de croissance, tendent à se raréfier au fil du temps. On songera d’une part à la main-d’œuvre qualifiée – qui ne peut que s’éroder suite au vieillissement démographique – et d’autre part à la conjonction de ressources naturelles moins abondantes et d’un encadrement plus contraignant des émissions de dioxyde de carbone. Dans un tel contexte, qui apparaît déjà en filigrane actuellement, la croissance sera de plus en plus tributaire des hausses de productivité fondées sur le savoir et les actifs immatériels.

Selon un rapport européen publié en octobre 2016[1], les secteurs d’activité à forte intensité de droits de propriété intellectuelle représenteraient 42% au PIB de l’UE et ils emploieraient directement 60 millions de personnes, 22 millions d’emplois indirects s’ajoutant à ce nombre déjà conséquent. Ces secteurs ont par ailleurs généré un excédent commercial et la productivité de leurs salariés est nettement plus élevée que dans le reste de l’économie, avec à la clef des salaires eux-mêmes plus importants, à raison de 46%.

De telles activités constituent une aubaine en puissance pour le Luxembourg, confronté à une certaine saturation des sources et moteurs matériels de son développement économique, qui est en quête d’une croissance certes soutenue mais surtout durable. Mais comment susciter un cercle vertueux en direction d’une économie plus immatérielle ? Divers instruments sont disponibles pour ce faire. Ils devraient permettre d’alléger pour les sociétés les lourds coûts de recherche et développement (R&D), qui constituent pour les plus petites d’entre elles un obstacle souvent infranchissable.

Un « brouillard législatif », enfin dissipé par la loi du 17 avril 2018

Or jusque très récemment et à rebours d’une politique active en la matière, le Luxembourg s’était aventuré dans une sorte de « no man’s land » fiscal. Les avantages en faveur des revenus de certains droits de propriété intellectuelle, consacrés dans le fameux article 50 bis de la Loi concernant l’impôt sur le revenu (LIR), ont en effet été suspendus dans le cadre du budget de l’Etat pour l’exercice 2016. Le Gouvernement tenait en effet à remplacer ce cadre légal par une nouvelle législation qui soit pleinement compatible avec les évolutions fiscales internationales, en particulier avec le BEPS (ou « Base Erosion and Profit Shifting »). Ce dernier, en son point d’action 5, comporte l’exigence d’un lien plus affirmé entre l’octroi à une société d’un régime fiscal préférentiel et les activités de R&D de cette même société (« nexus »).

Cette nouvelle législation est désormais une réalité[2]. Le nouveau régime intègre explicitement le principe du « Nexus », dont la logique est assez simple. Il s’agit de veiller à la « substance » de l’activité de recherche et développement, en s’assurant que les contribuables qui bénéficient d’un régime fiscal préférentiel ont bien conduit eux-mêmes les activités correspondantes et ont supporté les dépenses afférentes. Les avantages fiscaux sont en d’autres termes conditionnés à une exigence de lien avec les activités sous-jacentes de recherche et développement (sur la base de ratios précis). L’ancien article 50 bis ne prévoyait pas un tel critère.

La nouvelle législation maintient par ailleurs le taux d’exonération de 80% et elle réduit le champ d’application des actifs éligibles, en excluant les marques, les dessins et les modèles auparavant couverts par l’article 50 bis. Elle définit en outre de manière plus restrictive la notion d’actif éligible, en prévoyant qu’il s’agit d’un « actif de propriété intellectuelle autre qu’un actif de propriété intellectuelle à caractère commercial ». J’y reviendrai plus loin.

Des aspects à améliorer ou compléter

Si je salue ces avancées de la nouvelle législation et le fait qu’elle soit « BEPS compliant », divers aspects gagneraient à être réévalués ou complétés dans un futur proche – comme la Chambre de Commerce l’a souligné dans son avis afférent du 8 août 2017[3]. En termes de comptabilité par exemple, qui demeure toujours très centrée sur les biens corporels, alors que l’immatériel constitue un formidable gisement de croissance. Faute d’une adaptation des cadres comptables à la « nouvelle donne » de l’immatériel, les états financiers ne refléteront plus correctement la situation financière des entreprises.

En ce qui concerne plus directement les nouvelles dispositions, le cas particulier des PME ne me paraît pas suffisamment reconnu. Il s’imposerait par exemple de compléter à très court terme la nouvelle législation, en étendant le champ des actifs éligibles[4] aux actifs de la propriété intellectuelle issus d’activités innovantes entreprises par les PME. Le plan BEPS permet en effet explicitement l’éligibilité de cette catégorie d’actifs. Ces derniers ne doivent pas nécessairement être protégés en vertu du BEPS. Ils peuvent être simplement reconnus dans le cadre d’un processus assoupli mais transparent, encadré par un organisme compétent et indépendant de l’administration fiscale. Le Luxembourg devrait au plus vite introduire un tel processus.

Un effort particulier en direction des PME se justifie d’autant plus que la propension à déposer des brevets est liée à la taille de l’entreprise (même pour les entreprises innovantes), les PME étant a priori moins susceptibles de demander la protection des droits de propriété intellectuelle ou d’utiliser les informations sur les brevets.

Un autre aspect de la nouvelle législation gagnerait à être précisé dans les meilleurs délais. Il s’agit du concept de capital immatériel, qui souffre toujours d’une absence d’interprétation homogène et reconnue de tous. Toute imprécision doit être évitée à ce niveau. De même, toute ambigüité devrait disparaître en ce qui concerne la définition de l’actif éligible, qui doit être un « actif de propriété intellectuelle autre qu’un actif de propriété intellectuelle à caractère commercial ». Ce terme de « propriété intellectuelle à caractère commercial » n’a pas de définition juridique précise et quasiment tous les brevets peuvent à l’évidence présenter un caractère commercial. Toute incertitude dans l’interprétation de ce principe doit être dissipée au plus vite.

Devrait être clarifiée également la situation des établissements stables non-européens d’entreprises luxembourgeoises effectuant des investissements de recherche et développement au Luxembourg, qui risquent d’être pénalisées à cause d’une définition trop restrictive du (certes nécessaire) lien entre le régime fiscal préférentiel et les investissements de R&D dans le cadre du principe « Nexus ».

Il s’imposerait par ailleurs, à mes yeux d’augmenter le taux d’exonération de 80 à 90%, car compte tenu du Code de conduite européen et des travaux de l’OCDE en matière d’harmonisation fiscale des régimes de propriété intellectuelle, seul un tel taux de 90% permettrait à notre place de demeurer compétitive par rapport aux autres pays européens ayant mis en place un régime similaire. Un tel effort s’impose d’autant plus qu’en raison de conditions assez restrictives[5], peu de contribuables pourront dans les faits bénéficier des nouvelles dispositions.

Permettre au Luxembourg de capter avec agilité les formidables opportunités de la nouvelle économie de la connaissance

Enfin et plus généralement, comme l’a déjà fait remarquer la FEDIL qui s’est montrée fort active en la matière, il convient de rester agile face à un cadre international en pleine mutation et « Les travaux sur l’introduction d’une nouvelle IP box ont illustré l’intérêt d’arriver à un équilibre entre les nouvelles contraintes et limites internationales d’une part et les opportunités économiques de l’autre »[6]. En d’autres termes la législation en matière de propriété intellectuelle n’est nullement « gravée dans le marbre » : elle doit au contraire être évolutive, afin de permettre au Luxembourg de capter un maximum d’opportunités dans ce domaine primordial pour notre avenir commun.

Ainsi, tout sous-investissement dans la R&D est préjudiciable aux entreprises, mais nuit également à l’économie luxembourgeoise dans son ensemble, d’où l’importance de la présence d’un cadre compétitif en faveur de l’innovation. La Commission européenne rappelle d’ailleurs, dans son rapport 2018 sur le Luxembourg, que « les dépenses en R&D restent fortement tributaires des dépenses publiques et n’ont pas d’effet démultiplicateur sur les investissements privés. Les investissements en R&D des entreprises ont ainsi continué à diminuer, signe que plusieurs points faibles demeurent dans l’écosystème de recherche et d’innovation et tirent vers le bas les performances du Luxembourg en matière d’innovation » et « La part de l’emploi dans les entreprises à croissance rapide dans des secteurs innovants demeure également inférieure à la moyenne de l’UE ».

Or selon le FMI, une hausse de 40% des investissements privés en R&D se traduisent, dans une économie avancée « moyenne » et à moyen terme, par une hausse de 5% du niveau du PIB[7]. Si ces estimations valaient pour le Grand-Duché et étant donné que le Luxembourg dépensait en 2015 0,67% de son PIB en R&D privée, contre 1,3% pour la moyenne de l’Union européenne, un observateur certes un peu naïf[8] pourrait inférer que la convergence du Luxembourg vers la moyenne européenne doperait le PIB luxembourgeois de… 12%. Un peu trop simple et statique sans doute, mais l’existence d’un « gisement de croissance » – qu’il soit de 12% ou un peu moindre – ne peut être balayé d’un revers de la main.

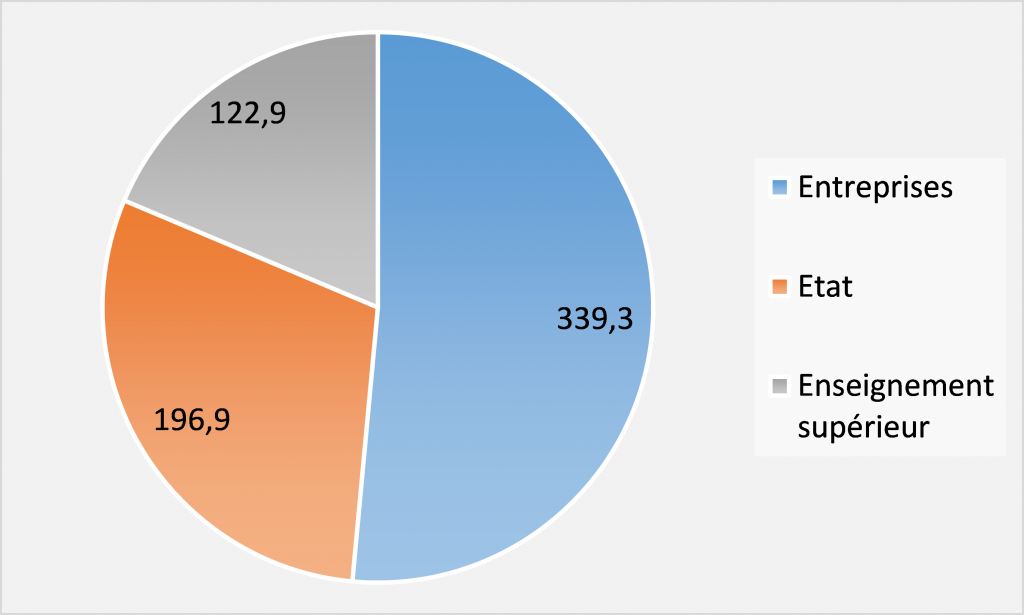

Graphique : Dépenses de R&D au Luxembourg en 2016 (en millions d’euros)

Source : Eurostat.

J’espère que l’actuel cadre légal, qui a désormais le (grand) mérite d’exister, pourra être complété et clarifié au plus vite. Un régime de propriété intellectuelle performant est en effet l’un des prérequis d’un véritable écosystème de l’innovation au Luxembourg – au même titre d’ailleurs que des véhicules performants de financement des start-up, une plus grande capacité à attirer des talents et bien entendu un environnement intellectuel propice à la nouvelle économie de la connaissance et de la croissance qualitative.

[1] Intellectual property rights intensive industries and economic performance in the European Union, Industry-Level Analysis Report – A joint project between the European Patent Office and the European Union Intellectual Property Office, Octobre 2016, seconde édition, Les secteurs intensifs en droits de la propriété intellectuelle tels que définis dans ce rapport sont ceux qui se caractérisent par un recours à ce droits se situant, par employé, au-delà de la moyenne de l’économie.

[2] Loi du 17 avril 2018 portant modification de la loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu, en ce qui concerne le régime fiscal de la propriété intellectuelle, et modifiant la loi modifiée du 16 octobre 1934 concernant l’évaluation des biens et valeurs (« Bewertungsgesetz ») ; voir http://legilux.public.lu/eli/etat/leg/loi/2018/04/17/a254/jo.

[3] Voir http://www.cc.lu/uploads/tx_userccavis/4907GKA_CCH_Regime_fiscal_de_la_propriete_intellectuelle.pdf.

[4] Les actifs éligibles sont les brevets ainsi que les logiciels informatiques protégés par le droit d’auteur. Ainsi sont désormais exclus du champ d’application les marques, les dessins et les modèles, qui étaient précédemment couverts par l’article 50bis. Mais le Rapport final de l’Action 5 BEPS prévoit l’éligibilité d’une troisième catégorie d’actifs à des régimes fiscaux préférentiels de la propriété intellectuelle. Cette catégorie vise les actifs de la propriété intellectuelle issus d’activités innovantes entreprises par des PME et est soumise à moins de formalisme juridique.

[5] Notamment en termes d’actifs éligibles, de dépenses éligibles ou encore de revenus nets éligibles.

[6] Voir Echo des entreprises, n°4, FEDIL, juillet 2017, page 3 (http://www.innovation.public.lu/fr/brochures-rapports/e/echo-4-2017/FEDIL_ECHO_04-2017_COMPLETE_WEB_PDF.pdf).

[7] Voir FMI, « Fiscal policies for innovation and growth », chapitre 2 du “Fiscal monitor – Acting now, acting together” » d’avril 2016, http://www.imf.org/en/Publications/FM/Issues/2016/12/31/Acting-Now-Acting-Together.

[8] Comme le montre l’Idée du mois n°18 de la Fondation IDEA asbl (« Recherche, Développement et Innovation : le Luxembourg « au milieu du gué », septembre 2017, http://www.fondation-idea.lu/wp-content/uploads/sites/2/2017/09/IDM-18-Recherche-Developpement-et-Innovation-Le-Luxembourg-au-millieu-du-gue.pdf), mentionnée dans l’étude pays de la Commission européenne sur le Luxembourg, le « sous-investissement » privé luxembourgeois en R&D s’explique dans une large mesure par la composition sectorielle du Grand-Duché.

Article passionnant, merci. Se pose néanmoins le problème de l’évaluation des actifs incorporels et des futurs risques potentiels : qui évalue/certifie la valeur et sur quelle base (sachant que ces actifs sont souvent trés volatiles et instables et que trés généralement dans les PME aucun goodwill/badwill n’est comptabilisable) ? Quid des algorithmes (qui dans la majorité des cas ne peuvent être ni protégés ni évaluables)…

Cher Olivier,

Vous mettez là le doigt sur un problème essentiel. Les difficultés liées à la valorisation d’actifs incorporels (la R&D mais aussi le design, les marques, les softwares et algorithmes, etc.) ont été mises en exergue dans tout un pan de la littérature économique. Ainsi et à titre d’exemple, dans leur ouvrage « Capitalism without Capital – The Rise of the Intangible Economy », Jonathan Haskel et Stian Westlake insistent sur le fait que dans de nombreux domaines, allant des start-ups au secteur pharmaceutique ou aux « coffee shops », la principale source de succès à long terme repose sur des actifs qu’on ne peut « ni voir ni toucher » (caractérisés par les « 4 S » : scalable, sunk costs, spillovers et synergies ; voir https://www.youtube.com/watch?v=V0mhgsyXn9A pour plus d’explications). Selon eux, la montée en puissance de ces actifs incorporels est toujours sous-estimée actuellement. Elle serait déjà (bien) en cours et elle se traduirait notamment par la stagnation de la productivité telle qu’elle est actuellement mesurée (car beaucoup d’intangibles ne seraient pas encore incorporés au PIB mesuré) et par une polarisation économique croissante (en faveur des sociétés qui contrôlent les plateformes informatiques d’échange ou qui se trouvent dans un hub, ou à l’avantage des particuliers présentant les compétences requises).

Il importe en tout état de cause de pouvoir évaluer correctement ces actifs, malgré les difficultés intrinsèques (considérables mais nullement insurmontables) et indépendamment de toute considération fiscale. La numérisation croissante de l’économie ne nous donne pas le choix : les méthodes des experts comptables et des réviseurs devront impérativement évoluer et des efforts sont déjà fournis en ce sens. IP Boxes ou pas, nous devons pouvoir continuer à suivre la comptabilité de l’ensemble des entreprises, petites ou grandes (la numérisation ne pouvant s’arrêter à ces dernières). Des agrégats comme la marge opérationnelle, le bénéfice net après amortissements (y compris des actifs incorporels) ou encore la valeur ajoutée (essentielle pour les comptes nationaux, la mesure de la croissance économique, etc.) en dépendent. Les valorisations boursières doivent également pouvoir s’appuyer sur de telles données. En l’absence de tels ancrages, une forte volatilité et des cycles successifs de « bubbles and bursts » viendraient affecter nos marchés financiers.

La réglementation IP Box du futur ne fera qu’intégrer ces mutations de l’évaluation des entreprises et de leurs activités, qui vont de toute manière s’imposer.

En résumé c’est effectivement une gageure, comme vous le soulignez avec justesse. Mais elle ne fait que répondre à une nécessité en termes de comptabilité des entreprises et même de comptabilité nationale.

Notez encore que l’IP Box dans sa forme actuelle ne dépend pas directement de l’évaluation des actifs en tant que telle, mais plutôt des revenus issus de ces actifs de la propriété intellectuelle (les revenus liés à un brevet par exemple), qui sont souvent plus tangibles et « sonnants et trébuchants ».

Cela dit, encore merci pour vos stimulantes remarques, qui attirent l’attention sur une importante précondition d’une économie immatérielle performante. A savoir, tout simplement, des méthodes d’évaluation performantes et pleinement en phase avec notre époque.

Carlo Thelen.

Merci pour les lien video, réactivité et réponses à mes interrogations (qui relevaient tout autant de la “gageure” que du quid).