Longtemps, l’Union européenne a ambitionné de rivaliser avec les États-Unis sur le plan économique. Elle y est d’ailleurs parvenue à la fin des années 2000. En 2008, à prix courants, la Zone Euro (14.160 milliards de dollars) et les États-Unis (14.770 milliards) affichaient en effet un PIB très proche. C’était une réussite que l’on enseignait à nos élèves et dont nos responsables politiques se glorifiaient, comme pour démontrer le succès de la construction européenne.

Une bonne quinzaine d’années plus tard, la situation a fondamentalement changé en défaveur de l’Europe, lorsque l’on compare les performances économiques du Vieux Continent avec celles des États-Unis. En effet, depuis 2008, l’économie européenne a stagné quand l’économie américaine a poursuivi sa croissance. Et l’écart de PIB entre les deux puissances économiques a atteint 80 % en 2022 (14.140 milliards de dollars pour la Zone Euro contre 25.440 milliards pour les États-Unis). Depuis fin 2019, la croissance américaine a atteint un rythme annuel moyen de 1,9 % quand celle de la Zone Euro a plafonné à 0,8 %.

Source : OCDE

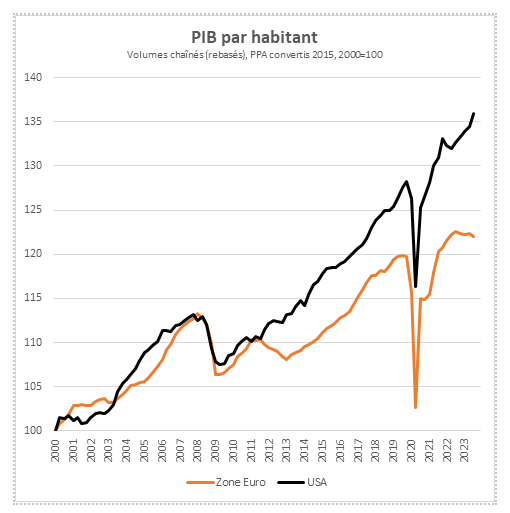

Ce « décrochage » européen a été rapide. Lorsque l’on analyse l’évolution du PIB par habitant des deux côtés de l’Atlantique depuis 2000, un constat s’impose : à chaque crise, l’écart de performance entre la Zone Euro et les États-Unis s’accroît. Crise financière, crise des dette souveraines, crise sanitaire, crise énergétique, crise inflationniste : choc après choc, les États-Unis ont démontré une capacité de résilience et de rebond supérieure à celle des Européens. L’été dernier, le Wall Street Journal faisait d’ailleurs le constat de cette incapacité des Européens à suivre le rythme imposé par les Américains. Il en tirait la conclusion suivante : « Les Européens deviennent de plus en plus pauvres. » Et cela ne devrait pas s’améliorer à court terme. Alors que la Commission européenne anticipe une croissance pour la Zone Euro de 1,2 % en 2024 et de 1,6 % en 2025, celle des États-Unis est à nouveau attendue légèrement plus haut (1,4 % en 2024 et 1,8 % en 2025). Le différentiel pourrait même être encore plus important si l’économie allemande, plombée par les coûts de l’énergie qui mettent en difficulté son industrie, peinait à se relever. Aux États-Unis où l’énergie est abondante et peu coûteuse, la crise énergétique affrontée par les Européens produit l’effet inverse : elle a généré des gains de compétitivité et même dopé le commerce extérieur, puisque les États-Unis sont devenus en 2023 le premier exportateur mondial de gaz naturel liquéfié.

Mais ces éléments conjoncturels ne suffisent pas à expliquer un tel décrochage. Il faut aussi relever que l’Union européenne et les États-Unis n’affrontent pas les crises avec les mêmes instruments. Tenue à l’orthodoxie budgétaire de par ses caractéristiques intrinsèques (la Zone Euro n’est pas une union budgétaire et est donc exposée aux réactions des marchés financiers), l’Union Européenne ne peut pas recourir à l’endettement avec les mêmes libertés que les États-Unis. Alors que le déficit annuel américain sera supérieur à 7 % au cours des prochaines années, après avoir atteint 14,7 % en 2020, celui de la Zone Euro devrait être contenu en-dessous des 3 % en 2024 et en 2025. Côté américain, ce déficit finance des plans de relance très ambitieux, comme le fameux (et fort mal nommé) Inflation Reduction Act, qui va mobiliser 400 milliards de dollars en faveur de la transition énergétique. Cette insouciance budgétaire est possible parce que le dollar demeure la première monnaie de réserve mondiale. Peut-être faudra-t-il un jour s’inquiéter du niveau d’endettement des États-Unis. Mais en attendant, ces choix politiques ont apporté à l’économie américaine l’oxygène qui fait cruellement défaut aux Européens.

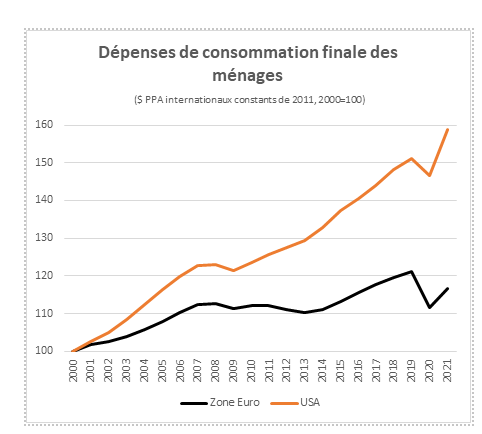

Cet interventionnisme stratégique a été particulièrement décisif sur deux points. D’abord comme stimulateur de la consommation des ménages, bien plus dynamique qu’en Europe. En période de crise, les aides publiques américaines ont généreusement soutenu la demande, principal moteur de la croissance américaine. Pendant la crise sanitaire, ces aides ont permis aux Américains d’accumuler de l’épargne, laquelle a été massivement dépensée depuis.

Source : Banque Mondiale

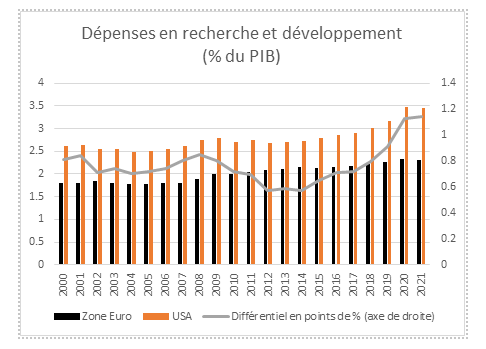

Ensuite comme accélérateur de l’innovation. À travers des subventions et des réductions d’impôts, les États-Unis ont encouragé les projets de recherche et développement, particulièrement dans les domaines de l’information/communication et de la transition énergétique. Les USA, qui disposaient déjà d’un avantage compétitif important en la matière, ont accentué leur avance sur les Européens au cours des dernières années, comme l’illustre le graphique ci-dessous. En 2021, les dépenses en recherche et développement américaines représentaient 1,14 point de pourcentage du PIB de plus qu’en Zone Euro.

Source : Banque Mondiale

Cet avantage en matière d’innovation, l’économie américaine ne la doit pas qu’aux stimuli publics. Elle est aussi dopée par les performances de ses champions nationaux. Ce sont les Gafam (Google, Apple, Facebook, Amazon, Microsoft) et les Natu (Netflix, Airbnb, Tesla et Uber), des entreprises qui ont investi des milliards de dollars en recherche et développement au cours des dernières années pour installer et accroitre leur domination sur leurs marchés respectifs, selon le principe du Winner takes it all. La valorisation cumulée des Gafam approche aujourd’hui les 10.000 milliards de dollars. Un chiffre qui peut apparaître artificiel, mais qui témoigne pourtant de l’extraordinaire capacité de développement de ces entreprises, en particulier dans des domaines hautement stratégiques comme l’intelligence artificielle. Les États-Unis, avec leur immense marché intérieur qui constitue un formidable incubateur pour les entreprises à haut potentiel, ont réussi là où les Européens ont échoué. Au cours des vingt dernières années, combien d’entreprises de taille mondiale ont véritablement émergé en Europe ?

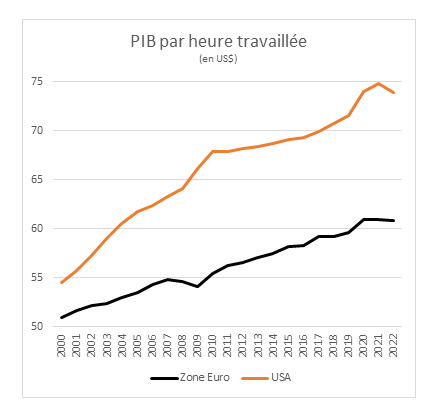

Sans surprise – et c’est une autre explication du décrochage européen – dans une économie où l’innovation occupe une place plus importante, les États-Unis ont aussi vu la productivité du travail (déjà structurellement plus élevée qu’en Europe) progresser beaucoup plus vite que sur le vieux continent au cours des dernières années.

Source : OCDE

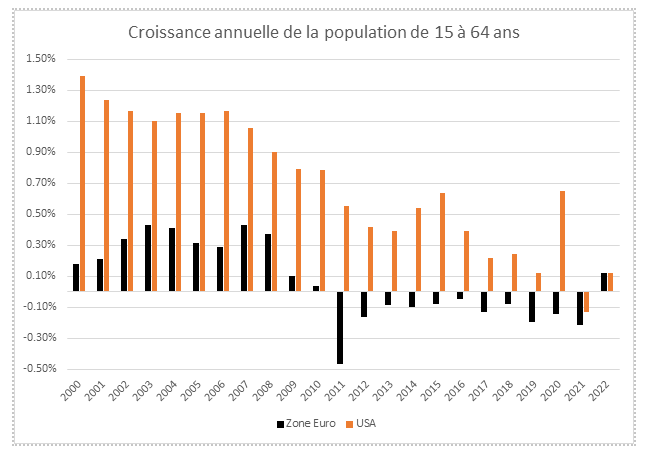

Ce différentiel de productivité est d’autant plus inquiétant à long terme si l’on analyse les caractéristiques démographiques des deux ensembles économiques. Historiquement plus peuplée, l’Europe a vu son avantage démographique s’éroder au fil des années. Avec le vieillissement démographique, c’est surtout la décroissance de la population en âge de travailler (-0,2 % par an dans la Zone Euro) qui inquiète, comme aux États-Unis d’ailleurs, où l’on observe une stagnation après des années de forte croissance. Jusqu’à présent, l’Europe a réussi à compenser cette perte de population en âge de travailler par une activation de sa main-d’œuvre (réduction du chômage). Mais à moyen et long termes, cela ne suffira pas.

Source : Banque Mondiale

Sans gain de productivité du travail important côté européen, le décrochage économique risque de s’accentuer encore davantage, faute de main-d’œuvre disponible. Les États-Unis sont confrontés au même problème de vieillissement démographique, mais semblent culturellement plus enclins à utiliser le levier de l’immigration. À l’inverse, les politiques migratoires sont encore très contestées en Europe et il sera difficile de trouver un consensus démocratique sur le sujet.

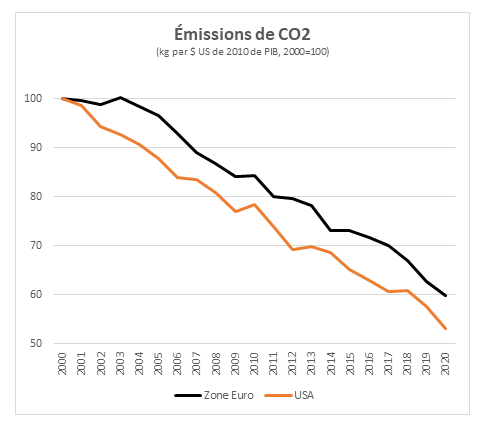

Certains diront peut-être que l’affaiblissement démographique et surtout le ralentissement économique de l’Europe est une bonne nouvelle pour notre planète. Que cela va nous aider à atteindre nos objectifs climatiques. Pourtant, c’est bien la croissance qui est la meilleure alliée de la planète. Nous avons besoin de cette croissance pour investir dans les nouvelles technologies qui permettront aux générations futures de mieux vivre que les précédentes tout en respectant l’environnement. Là encore, les États-Unis en ont fait la démonstration. Malgré une croissance plus soutenue, les États-Unis ont réussi à faire diminuer l’intensité carbone de la valeur ajoutée créée (bien que toujours plus élevée qu’en Europe) plus fortement que les Européens au cours des vingt dernières années.

Source : Banque Mondiale

La croissance américaine n’est toutefois pas parfaite. Elle n’a pas contribué à gommer les importantes inégalités qui caractérisent le modèle social américain. Ainsi, le coefficient de Gini, qui mesure les inégalités en termes de revenus, est toujours nettement plus élevé aux Etats-Unis (0,395% en 2022) que dans chacun des pays européens (0,284 au Luxembourg par exemple). Idem pour le taux de pauvreté (pourcentage de personnes vivant avec la moitié du revenu national médian) qui était de 10,2% en zone Euro en 2022 contre 18 % aux Etats-Unis. Cet écart social se lit d’ailleurs dans l’évolution de l’espérance de vie, laquelle augmente plus rapidement en Zone Euro qu’aux Etats-Unis. En 2000, un Européen vivait 1,63 années de plus qu’un Américain. C’était 5,37 années en 2021.

Le modèle social de l’Europe reste son principal atout. Ce n’est pas le seul. L’appauvrissement de l’Europe, sa relégation au rang de puissance économique secondaire, n’est pas une fatalité. Avec son tissu productif, sa capacité à produire de la connaissance, sa monnaie qui a démontré sa solidité, sa maturité en matière de transition environnementale, l’Europe a encore des cartes à jouer. À condition toutefois d’actionner les bons leviers. Plutôt que de multiplier les normes et les règlements qui handicapent les entreprises face à leurs concurrents internationaux, les institutions européennes devront centrer leur effort sur l’élaboration de politiques innovantes pour encourager la R&D, stimuler la productivité, faire naître des champions européens, accroître leur souveraineté énergétique et digitale, relancer l’industrie, contribuer à relever les défis démographiques… Il s’agit là d’enjeux décisifs pour l’Europe, mais aussi pour notre pays : il n’y aura pas de Luxembourg fort sans Europe forte.

Ces constats doivent nous amener à placer la question de la compétitivité européenne, et plus généralement de l’économie, au centre des débats qui seront menés en amont des élections européennes du 9 juin. Comme le disait le conseiller de Bill Clinton, James Carville : « It’s the economy, stupid ! ».

Merci pour cette réflection très intéressante. Je souhaiterais cependant apporter un petit bémol à votre analyse. En effet, caractériser (ou comparer) la productivité du travail au moyen du PIB par heure travaillée ne me semble pas judicieux. D’une part le PIB est proportionnellement et directement lié à la quantité d’énergie(s) disponible(s) et, d’autre part, le nombre d’heures travaillées dépend non seulement du nombre total de personnes en âge de travailler ainsi que des avantages sociaux accordés à cette même population. En terme réel, la croissance du PIB européen est négative depuis le début de ce siècle. Une tendance négative apparue pratiquement en même temps que le pic pétrolier et gazier de la mer du nord. Un pic que les USA semblent bien avoir atteint aujourd’hui. Enfin, l’Europe comptait 450 millions d’individus en 2023 et les USA 340 millions. Pour le reste, je suis entièrement d’accord avec votre analyse…..mais, tout comme nos amis américains, apprenons également à protéger nos industries contre la concurence déloyale menée principalement par la Chine ! Merci encore pour cet article. BàV.