A première vue, l’économie luxembourgeoise se porte bien. Au cours du premier trimestre de 2018, le PIB en volume s’est accru de 5% environ en glissement annuel. Selon les projections du STATEC de mai 2018, le taux de croissance demeurerait d’ailleurs soutenu pour 2018 dans son ensemble et en 2019, avec respectivement +3,9 et +4,0%. Durant les six premiers mois de l’année et toujours sur un an, l’emploi total a quant à lui progressé de près de 4%. Peu de pays peuvent se prévaloir de résultats similaires, sauf éventuellement des économies émergentes ou en besoin de rattrapage économique. Or on peut difficilement accoler cette étiquette au Grand-Duché…

Faut-il en conclure que tout va pour le mieux dans le meilleur des mondes et que les économistes n’ont plus qu’à remiser au vestiaire leurs graphiques et calculettes ? Je n’irais pas aussi vite en besogne, pour au moins trois raisons.

Des nuages plus sombres…

La première : sur un plan international, des nuages plus sombres apparaissent à l’horizon. Dans ses nouvelles perspectives économiques publiées le 8 octobre, le FMI prévoit pour 2019 une croissance de 3,7% sur le plan mondial et de 1,9% pour la zone euro, avec dans les deux cas une révision à la baisse de 0,2 point par rapport aux projections de juillet du FMI. Même l’Allemagne commencerait à marquer le pas, avec une croissance revue à la baisse par rapport aux mêmes prévisions de juillet – à raison de 0,3 point de % en 2018 et de 0,2 point en 2019.

Le FMI souligne en outre l’accentuation des risques qui pèsent sur la croissance, avec notamment la résurgence de tentations protectionnistes susceptibles de disloquer les chaînes de valeur et donc la fluidité des engrenages économiques. Il est d’ailleurs symptomatique que le FMI révise à la baisse, à raison de 0,2% par rapport à juillet, la prévision de croissance américaine en 2019 du fait principalement… des récentes mesures commerciales initiées par ce pays. L’arroseur arrosé, en quelque sorte. Ce qui montre que le commerce international est tout sauf un jeu à sommes nulles : toute mesure protectionniste va peut-être augmenter la part du gâteau des pays initiant une « guerre commerciale », mais elle contribue plus sûrement encore au rapetissement du gâteau mondial.

Un autre risque est la fragilisation de certaines économies émergentes suite notamment à la « normalisation » graduelle des politiques monétaires aux Etats-Unis (voire de la zone euro) et à divers problèmes de nature politique, plus spécifiques à ces différents pays. Pour les économies émergentes et en développement considérées dans leur ensemble, le FMI a d’ailleurs revu ses pronostics de croissance économique pour 2019 à la baisse, à concurrence de quelque 0,4 point de % par rapport à ses prévisions de juillet 2018.

La progression de l’endettement constitue un autre péril, de plus en plus menaçant. Selon l’institution de Washington, la dette publique et privée mondiale est actuellement 60% plus élevée qu’en 2007. Les Etats-Unis enregistreraient d’ailleurs selon la Commission européenne un déficit public de quelque 5% du PIB en 2018 et de 6% en 2019 – en dépit d’une conjoncture favorable. Ce déficit contribue à alimenter un endettement massif, de 108% du PIB en 2018 (contre 53% en 2000). Ce qui montre que beaucoup de cartouches à même de soutenir la demande ont déjà été grillées et ne seraient dès lors plus disponibles pour alimenter la demande en cas de nouveau ralentissement économique. Afin de pallier cette menace, le FMI recommande aux pays « avancés » de (re)constituer une marge de manœuvre budgétaire permettant d’amortir la prochaine phase de décélération économique.

La politique budgétaire expansionniste outre-Atlantique en phase de haute conjoncture pourrait de surcroît stimuler l’inflation, incitant dès lors les autorités monétaires américaines à durcir leur politique plus rapidement que prévu. Ce qui risque d’aggraver les difficultés des pays émergents tout en concourant au renforcement du dollar, donc à la dégradation du solde courant de l’oncle Sam et par conséquent… au renforcement des tentations protectionnistes. On voit à quel point les risques mentionnés par le FMI risquent de s’auto-entretenir faute de vigilance et de tempérance.

Le Grand-Duché ne peut ignorer ces signaux en sens divers. Loin d’être une crique abritée des tempêtes, il est au contraire directement exposé aux aléas des économies européenne (en Italie notamment) et internationale. Par le biais de son commerce extérieur, mais aussi par l’intermédiaire des marchés financiers, via la forte incidence des cours boursiers européens ou même américains sur la croissance économique de notre pays (des économistes ont montré qu’une diminution des principaux indices boursiers à raison de 10% réduit la croissance du Luxembourg à concurrence de 0,3 point de % environ). Les incertitudes soulignées ci-dessus sont de nature à exacerber la volatilité des marchés financiers (et des cours de change), comme on a d’ailleurs pu le constater très récemment.

Croissance et productivité au Luxembourg

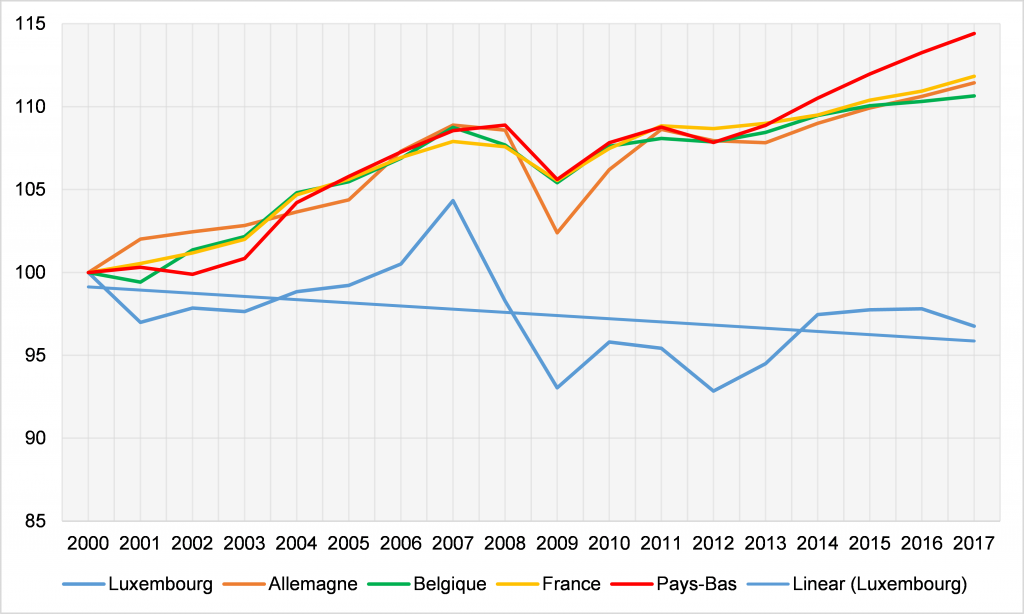

Deuxième remarque : le FMI prévoit un certain ralentissement de la croissance au Luxembourg en 2019, avec +3,5%. D’aucuns souligneront certes qu’un tel taux représente près du double du taux correspondant de la zone euro (soit +1,9%). Ils omettent cependant deux éléments cruciaux. D’une part, en raison de la générosité de nos régimes de pension, du vieillissement et de l’arrivée progressive de non-résidents à l’âge de la retraite, le Luxembourg a durablement besoin d’un taux de croissance plus élevé qu’ailleurs, de l’ordre de 5% l’an, afin de financer ses régimes sociaux. Avec 3,5%, nous sommes loin du compte. Si nous restons en 2019, comme actuellement, sur une pente de croissance de l’emploi proche de 4%, la productivité connaîtrait une décélération en 2019, poursuivant de la sorte l’évolution médiocre observée de 2000 à 2017. Durant cette période, la productivité apparente du travail a en effet décliné de 0,2% par an en moyenne, une performance nettement moins convaincante que celle des pays avoisinants (voir le graphique ci-dessous). On ne peut mieux illustrer à quel point nous sommes encore éloignés de l’idéal d’une croissance qualitative, sobre en termes d’utilisation des ressources.

Graphique : Evolution de la productivité apparente du travail (PIB sur emploi total ; indices 2000=100)

Sources : Commission européenne, FMI, Statec (Luxembourg 2000-2017) et calculs personnels.

Ne pas se reposer sur ses lauriers…

Ma troisième mise en garde : même indépendamment de ces signaux mondiaux ou des problèmes de productivité, un pays ne peut se reposer sur ses lauriers lorsque « tout semble aller pour le mieux ». Un tel contexte est au contraire propice à une mise en œuvre des réformes nécessaires, dans une démarche contra-cyclique. Différer les ajustements, c’est courir le risque de confronter nos concitoyens – et plus largement les « stakeholders » de notre économie – à un double choc. C’est en effet au moment même où nous risquons de patauger dans les marécages du ralentissement économique que nous devrions de surcroît nous serrer la ceinture et colmater les brèches. Moins de croissance, c’est en effet un accroissement du poids relatif des dépenses publiques, (nettement) plus rigides que le PIB à court terme. Donc plus de déficits de l’Administration centrale et une fonte des surplus de la sécurité sociale. Avec à la clef des mesures de consolidation et des réformes des régimes de prestations sociales devant s’effectuer « à chaud », dans l’urgence et non selon un plan ordonné inspiré par une analyse précise des retombées économiques et sociales des diverses réformes envisageables.

Par réformes, j’entends non seulement des prestations sociales compatibles avec l’évolution économique, mieux évaluées et ciblées, mais également des mesures favorisant une croissance moins gourmande en ressources, un cadre économique et fiscal attractif pour les PME et les exportateurs. Sans oublier une formation et une éducation à la hauteur des enjeux sociétaux, des nouvelles formes du travail et de la digitalisation.

Le nouveau « classement de la compétitivité » du World Economic Forum

Le (tout) récent classement international WEF de la compétitivité (« Global Competitiveness Report 2018-2019»), qui repose en partie au Luxembourg sur une enquête menée sous l’égide de la Chambre de Commerce, met en relief certaines (forces et) faiblesses de notre pays, donc en creux quelques domaines susceptibles d’inspirer l’action du prochain gouvernement. Selon cette étude, il existe une « marge d’amélioration » en ce qui concerne le capital humain (éducation et formation notamment), le temps requis pour pouvoir créer une entreprise ou encore la « transparence budgétaire ». Le Luxembourg se classe par ailleurs 19ème en termes d’innovation, ce qui est passable mais très en retrait de l’Allemagne (3ème) et d’autres petites économies très ouvertes comme Singapour (2ème) ou la Suisse (4ème), ces pays paraissant si on en croit l’étude du WEF particulièrement ouverts, innovants, agiles, inclusifs et visionnaires. Le WEF souligne que le Luxembourg est certes un pays moderne, mais dont l’un des grands défis consiste à anticiper et à s’adapter à une forte croissance démographique. Le maintien d’un cadre international et local propice au libre-échange et un Etat tirant davantage profit de la digitalisation sont d’autres grands enjeux que souligne l’étude du WEF.

Le Luxembourg ne peut en tout cas opter pour l’attentisme dans un environnement perpétuellement changeant. Il y va du maintien de la cotation AAA, cruciale pour notre attractivité, garante de notre capacité à résister aux chocs et à préparer l’avenir.