Le processus de Troisième Révolution Industrielle (TRI) a été lancé en 2015, avec le concours du Ministère de l’Economie, de la Chambre de Commerce et de IMS. Je me félicite de ce travail prospectif, innovant et de longue haleine, qui permet au Luxembourg de disposer de très utiles balises en vue de son adaptation à la « nouvelle donne économique ».

Attention toutefois, et c’est un message important aux négociateurs du futur accord de coalition : dans une économie de marché, l’une des plus ouvertes du monde de surcroît, le processus TRI doit impérativement reposer sur des entreprises solides, ces dernières devant être en capacité de devenir les chevilles ouvrières de la transition numérique, industrielle, énergétique et environnementale. Faute de quoi cette dernière risquerait de rester lettre morte.

Or qui dit entreprises solides dit imposition prévisible et maîtrise des coûts salariaux.

Pour une imposition des sociétés prévisible et compétitive

Une imposition prévisible repose notamment sur un calendrier clair d’allégement du taux global nominal d’imposition des sociétés. Ce taux, qui est actuellement d’environ 26% au Luxembourg, devrait au moins converger vers le taux médian actuellement enregistré au sein de l’Union européenne, soit 21%. Un tel atterrissage du taux de taxation standard des sociétés est indispensable, car dans la foulée des dispositions BEPS (« Base Erosion et Profit Shifting ») et d’autres évolutions internationales, la compétition fiscale se fera de plus en plus sur les taux d’affiche et non plus par le truchement de niches ad hoc – nombre d’entre elles étant appelées à disparaitre graduellement.

Une telle feuille de route fiscale viserait simplement à combler un désavantage compétitif dont souffrent actuellement les entreprises luxembourgeoises – ni plus, ni moins.

Contre une hausse du salaire social minimum à charge des entreprises

Toute tentation de faire d’une baisse (nécessaire, dans une logique d’attractivité internationale) de l’imposition des entreprises une monnaie d’échange pour une augmentation du salaire social minimum (SSM) est à exclure.

Au Luxembourg, les coûts salariaux unitaires progressent de manière sensible depuis une dizaine d’années par rapport à l’évolution observée chez nos principaux partenaires commerciaux. Dans une contribution récente, la Fondation IDEA a montré comment il serait possible de « résoudre la quadrature du cercle », c’est-à-dire d’augmenter le SSM de 100 euros en termes nets (« salaire poche », le seul qui importe pour un actif) tout en évitant de plomber une fois encore les coûts des entreprises.

Pour faire court, cette proposition (voir http://www.fondation-idea.lu/2018/10/12/salaire-minimum-vers-un-coup-de-pouce-de-100-euros/) repose sur une adaptation des crédits d’impôt pour salariés ciblant davantage les personnes se situant au voisinage du SSM et sur un ajustement du mode de calcul de la contribution à l’assurance-dépendance[1]. Pourquoi ne pas s’en inspirer ?

Pour une indexation « conforme RIFKIN »

Qui dit maîtrise des coûts salariaux et de l’inflation dit également refonte du mécanisme d’indexation automatique des salaires, afin de limiter les effets de second tour corrélatifs (qui seraient bien entendu encore exacerbés par une hausse unilatérale du SSM…) et de fonder davantage l’évolution des rémunérations sur celle de la productivité conformément à une optique de croissance plus qualitative. Le Luxembourg est actuellement l’un des (très) rares pays d’Europe et même du monde à « bénéficier » d’un tel mécanisme d’indexation automatique. Parmi nos voisins, seule la Belgique dispose d’un système similaire. L’échelle mobile y porte cependant non pas sur l’intégralité de l’indice des prix à la consommation comme au Grand-Duché, mais sur un indice dit « santé » d’où ont été préalablement exclus l’alcool et le tabac, mais aussi et surtout la plupart des produits pétroliers.

On pourrait faire mieux encore, de manière plus cohérente avec un fil rouge explicite. En clair, je propose non pas de retirer de l’indice des produits choisis plus ou moins au hasard, mais plutôt d’affiner l’indice actuel à la lumière de la transition « Rifkin » vers une nouvelle économie. Ce processus vise pour rappel à exploiter toutes les synergies potentielles entre les nouvelles technologies de communication, les modes de transport modernes et les énergies alternatives – en direction notamment d’une économie décarbonée.

Or il est paradoxal de proclamer son soutien à ces objectifs cruciaux, tout en continuant à prêcher pour une indexation qui entérine les modes de consommation les moins vertueux. Il importe au contraire de pousser les agents économiques à adopter les bons réflexes, de stimuler l’efficience énergétique et les énergies renouvelables en cassant le lien entre les énergies fossiles et l’indexation et en prenant d’ores et déjà en compte l’incidence de l’évolution technologique sur les diverses composantes de l’indice des prix à la consommation.

Le processus TRI est synonyme d’un reflux des énergies fossiles, de communications plus performantes et de transports en commun moins onéreux. L’indexation doit s’inscrire résolution dans ces évolutions et doit même les stimuler. D’aucuns rétorqueront que l’indice n’est que le reflet des actuelles habitudes de consommation. Mais s’agripper à une telle relique aboutit précisément à subsidier le statu quo.

Ces enjeux sont bien concrets et les effets de levier plus que tangibles, comme le révèle un examen préliminaire de la composition actuelle de l’indice des prix à la consommation national (IPCN), celui-là même qui sert de base à l’application de l’échelle mobile.

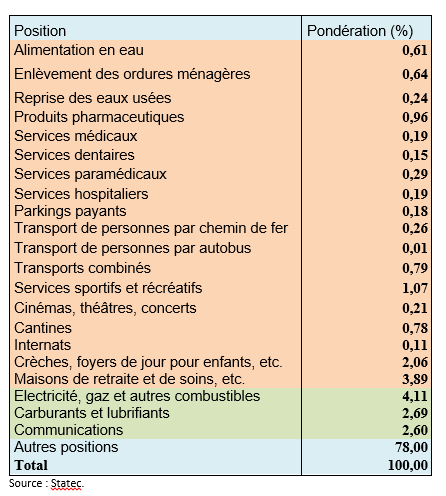

Un premier constat, illustré au tableau ci-joint: les énergies au sens large, qui concernent le logement mais également les véhicules, représentent quelque 6,8% de cet indice. Il s’agit le plus souvent d’énergies fossiles. Une hausse des prix correspondants de 10% gonfle donc l’inflation à raison de 0,7 point de pourcentage. Les entreprises subissent dans un tel cas de figure la « double peine » d’un renchérissement de leurs matières premières et d’une indexation bien plus rapprochée – soit un double gonflement de leurs coûts, au moment précis où la conjoncture risque d’être affaiblie.

Nous devrions à tout le moins atténuer la (forte) sensibilité de l’indice – et par conséquent des coûts des entreprises – aux produits énergétiques, fossiles principalement. Reste bien entendu à déterminer les modalités concrètes : neutralisation (ou atténuation du poids) de l’ensemble des énergies ou seulement des énergies fossiles (cette dernière constitue l’option la plus cohérente me semble-t-il), action portant prioritairement sur les carburants alimentant les véhicules ou également sur la consommation d’énergie domestique ?

Toujours dans une optique « TRI » on notera le poids significatif du budget alloué aux transports en commun, actuellement de 1% de l’indice au total, ou à aux télécommunications (téléphonie et Internet en particulier) avec un poids total de 2,6% de l’indice en 2018.

Tableau : Positions de l’indice des prix à la consommation national en 2018 (en % de l’IPCN)

Orange : prix administrés. Vert : autres catégories potentiellement concernées par le processus TRI.

Pour une maîtrise plus efficace des prix administrés

Autre levier envisageable pour maitriser l’inflation : les prix administrés, qui sont détaillés dans la partie orange du tableau. En 2018 et selon l’Observatoire de la formation des prix, les biens et services concernés représentaient 12,6% de l’IPCN total. Or il s’agit souvent de catégories qui pourraient être fortement affectées par le processus TRI, notamment les transports en commun que j’ai déjà mentionnés ou encore divers services médicaux. Il devrait en résulter à terme des gains de productivité ou du moins une diminution des prix de revient. Dans ce contexte, les autorités ne pourraient-elles pas s’assurer que ces évolutions, dans des secteurs souvent abrités de la concurrence internationale, soient réellement répercutées dans les prix, en encadrant plus efficacement la progression des prix administrés concernés (même s’ils ne sont pas tous sous le contrôle direct de l’Etat) ?

Une telle pratique contribuerait en tout cas à limiter le différentiel d’inflation pour le moins significatif qui prévaut entre le Luxembourg et ses voisins. Pour rappel, de 2000 à 2017 l’inflation mesurée par l’IPCN a augmenté de 1,96% l’an en moyenne au Luxembourg. Les chiffres correspondants pour la moyenne (arithmétique) des trois pays voisins et de l’Allemagne étaient sur la même période 1,66% et 1,49%, respectivement.

Revisiter l’indice servant de référence dans une optique de transition écologique et surveiller l’évolution des prix administrés ? Il conviendrait d’en discuter au plus vite, de manière dépassionnée et en scrutant au passage les pratiques étrangères en la matière. Au-delà de mes quelques illustrations ci-dessus, il faudrait passer au crible l’ensemble des composantes de l’indice et voir comment les pondérations pourraient être revues afin de faciliter et même de stimuler la nécessaire transition vers une économie moins dispendieuse en ressources, naturelles ou autres.

Le tout en veillant scrupuleusement à ne pas pénaliser nos entreprises, qui constituent le principal « fer de lance » de la stratégie luxembourgeoise de transition vers la Troisième Révolution Industrielle.

[1] De manière concrète, il s’agirait en premier lieu de jouer sur une adaptation du mode de calcul de la contribution dépendance, avec un ajustement conjoint du taux de la contribution d’une part (ce taux passant de 1,4 à 2% environ) et d’autre part de la base à laquelle s’applique ce taux (serait désormais retranché de la base un montant correspondant au SSM mensuel non qualifié, au lieu d’un quart de ce montant actuellement). Cette mesure rapporterait environ 22 euros par mois au titulaire d’un SSM. En deuxième lieu, l’actuel crédit d’impôt pour salariés (CIS) serait rehaussé en faveur des « bas salaires », avec à la clef un gain mensuel de l’ordre de 35 euros pour le bénéficiaire d’un SSM. Cette modulation sociale accrue du CIS serait pleinement conforme à la philosophie de la réforme fiscale mise en œuvre en janvier 2017 (qui relevait déjà le CIS de manière sélective pour les « bas revenus »).