L’attractivité et la compétitivité sont deux concepts indissociables. Une bonne performance et un classement privilégié de ces deux indicateurs sont vitaux pour le développement sain et continu des entreprises, et surtout au sein de l’économie luxembourgeoise, de taille restreinte et largement ouverte sur l’extérieur. Un indicateur influence directement la performance des entreprises et l’attractivité et la compétitivité d’une économie : il s’agit de la productivité.

Dans l’édition du 4 mai 2023 du quotidien économique allemand Handelsblatt1, on pouvait lire la citation suivante :

« Es gibt nur wenige Zusammenhänge, auf die sich Ökonomen ohne Weiteres einigen können. Dieser gehört dazu : F&E-Investitionen schaffen Innovationen, Innovationen erzeugen Fortschritt, Fortschritt erhöht die Produktivität und eine wachsende Produktivität ist der einzige Weg, um unseren Wohlstand zu erhöhen – ohne immer länger zu arbeiten, immer mehr Schulden zu machen oder unsere Umwelt immer stärker zu verschmutzen. »2

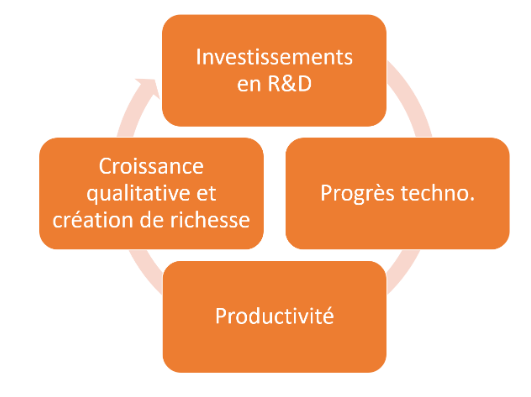

Donc les investissements en recherche & développement créent des innovations, qui génèrent du progrès, ce dernier augmente la productivité et une productivité croissante est le seul moyen d’accroître notre prospérité – sans travailler de plus en plus longtemps, sans s’endetter de plus en plus ou sans polluer davantage notre environnement. En d’autres termes, une hausse de productivité est source de création de valeur et contribue à renforcer la compétitivité des entreprises et l’attractivité de l’économie.

Il s’agit donc d’un cercle vertueux qui est le socle de la croissance qualitative, du fameux « faire mieux avec moins ».

Une meilleure productivité des facteurs de production (travailleurs, capital, ressources naturelles, …) permet une utilisation plus rationnelle des ressources, ce qui est une condition nécessaire pour le développement durable. Dans la citation du Handelsblatt, on retrouve aussi l’idée de l’impact de la productivité sur le temps de travail – sujet important dans un contexte de manque de main-d’œuvre et de talents et de vieillissement de la population.

Il est aussi question de l’efficience des finances publiques, sachant que le « whatever it takes »3 appliqué actuellement en Europe – et aussi au Luxembourg lors des 3 récentes tripartites – n’est guère soutenable à plus long terme.

Où en sommes-nous au Luxembourg ? On pourrait se contenter de dire que le pays va bien, surtout en comparaison avec nos trois pays voisins, après que le AAA a été confirmé par plusieurs agences de notation, qu’il continue à créer des emplois, qu’il a démontré de belles capacités de résilience lors de la pandémie, mais aussi déjà lors de la crise financière en 2008. Il y a cependant des évolutions qui inquiètent, qui influencent négativement notre compétitivité et notre attractivité, mais surtout qui sont « faites maison » et donc davantage structurelles que conjoncturelles.

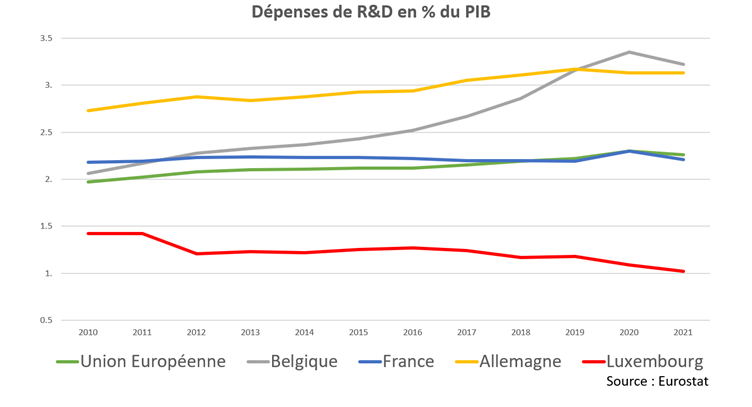

Prenons l’exemple de l’intensité en R&D, c’est-à-dire le niveau de recherche et développement par rapport à la valeur ajoutée produite au total. Les dépenses dans le système R&D ne représentent que 1,02% du PIB en 2021, ce qui est loin de la moyenne de l’Union européenne, qui était de 2,26%, mais aussi des pays voisins. On note surtout que l’intensité R&D progresse dans les autres pays, quand elle stagne, voire régresse au Luxembourg.

C’est moins l’écart par rapport à la moyenne européenne qui dérange. En effet, ce dernier peut s’expliquer par la faible part de l’industrie dans la valeur ajoutée totale (6%) par rapport à la moyenne européenne (10-15%). C’est surtout la tendance baissière qui inquiète, alors que cette intensité, qui s’affaiblit au Luxembourg, pourra donner lieu à un retard dans les investissements cruciaux pour réaliser les transitions digitale et environnementale et donc pour préparer l’avenir des entreprises.

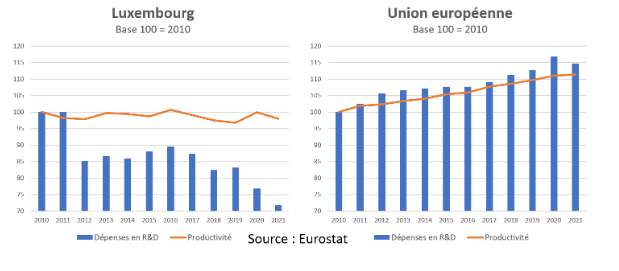

Autre problème : au cours de la dernière décennie, notre courbe de productivité est plate alors que le niveau de nos investissements en R&D régresse. Dans le même temps, à l’échelle européenne, les deux indicateurs – bien corrélés – progressent dans la même dynamique.

Faut-il s’étonner, dans ces conditions, de voir la productivité du travail stagner au Luxembourg quand elle progresse ailleurs en Europe ?

Evidemment, la faiblesse de nos investissements en recherche et développement n’est pas la seule explication à la stagnation de notre productivité. Fort heureusement, son niveau absolu est historiquement plus élevé que dans la plupart des pays européens ! Ayons donc l’ambition d’actionner à nouveau ce levier, qui peut nous permettre de réenclencher le fameux cercle vertueux décrit ci-dessus.

A côté de la recherche, de l’innovation et de la formation, nous pouvons accroitre la productivité au moyen d’une efficience accrue, par exemple via la digitalisation, la simplification des procédures administratives et fiscales, une optimisation des infrastructures, une meilleure gouvernance publique, et indirectement aussi via une baisse de l’imposition des sociétés.

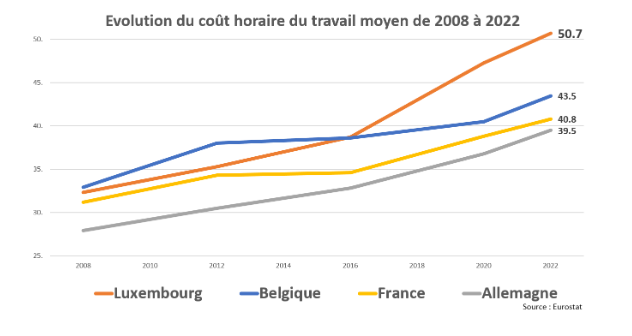

Autre désavantage compétitif pour nos entreprises : le coût du travail. Il est l’un des plus élevés en Europe, malgré des charges de sécurité sociale très compétitives, du moins jusqu’à présent. En 2022, le coût horaire moyen du travail a même dépassé 50 € au Luxembourg.

Au cours des derniers 18 mois, les 4 tranches d’indexation supplémentaires à charge des entreprises ont constitué un renchérissement sensible du coût du travail. Si ces coûts supplémentaires ne peuvent être compensés par la réalisation de gains de productivité, les entreprises subissent une perte de leur rentabilité. Cela vaut surtout pour les entreprises exportatrices qui ne peuvent passer les hausses de leurs coûts dans leur prix de vente. En effet, un ajustement de leur prix final revient directement à une perte de compétitivité sur les marchés internationaux.

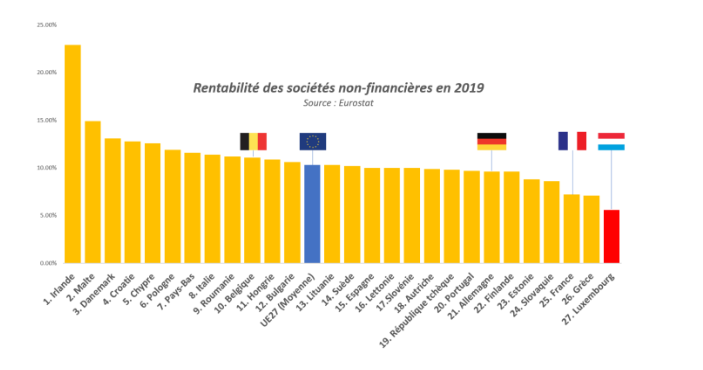

Au classement de la rentabilité des sociétés non financières, nous sommes d’ailleurs bon derniers, loin derrière la moyenne européenne.

Les secteurs de la finance et d’autres entreprises de services, notamment dans l’information-communication, enregistrent heureusement une meilleure performance en termes de rentabilité. La surrégulation au sein du secteur financier et le fait que le principe « toute la directive, rien que la directive » ne soit pas systématiquement respecté au Luxembourg fragilisent de plus en plus aussi notre centre financier qui reste le pilier principal de notre économie.

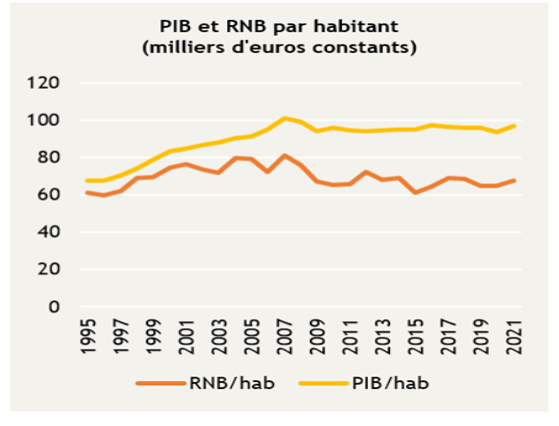

La rentabilité et les marges réalisées par les entreprises leur permettent de mettre en œuvre leur plan d’affaire, de produire, de recruter, d’investir dans l’avenir et de payer des impôts. Ainsi les entreprises sont les principales créatrices de richesse. Deux indicateurs relatifs à la création de valeur stagnent depuis la crise financière en 2008, en l’occurrence le PIB par habitant et le revenu national brut par habitant, ce dernier étant plus pertinent pour décrire la situation spécifique luxembourgeoise. Ce dernier exprime la richesse créée par habitant après rémunération de tous les facteurs de production étrangers (donc les frontaliers, les investisseurs étrangers, …).

Autrement dit : le gâteau réalisé par notre appareil productif n’augmente quasiment plus en volume depuis 15 ans, alors qu’il faut le partager avec de plus en plus de personnes.

Par ailleurs, il faut de plus en plus de ressources pour le produire – tout en y ajoutant davantage de moyens pour « contrôler » et « réguler » sa qualité, la procédure de production, les ingrédients, etc.

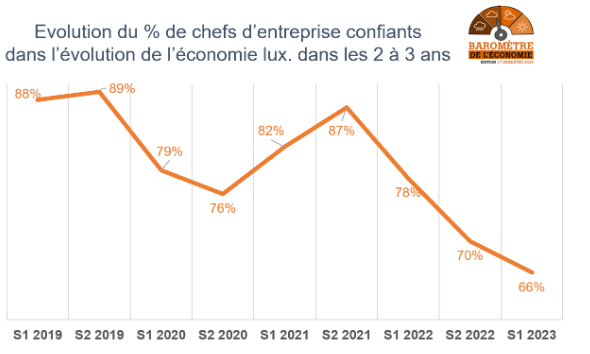

Face à ces évolutions inquiétantes structurelles et dans une ambiance d’incertitudes entourant les polycrises, il n’est pas surprenant que la confiance des entrepreneurs est au plus bas. La dernière édition du Baromètre de l’Economie4 de la Chambre de Commerce, auquel ont participé 611 entreprises d’au moins 6 salariés, sont là pour le démontrer. On observe que le niveau de confiance en l’avenir de l’économie luxembourgeoise est inférieur encore à ce qu’il était au moment de la pandémie. Or, la confiance est le moteur de la croissance.

Un facteur qui joue sur la confiance est le coût de production. Dans le contexte inflationniste actuel, déclenché par les coûts énergétiques et la rareté ou les problèmes d’approvisionnement de certains matériaux et produits intermédiaires, il n’est pas étonnant que beaucoup d’entreprises se plaignent de l’impact du système d’indexation automatique des salaires. Celui-ci coûte cher aux entreprises, il exacerbe les écarts salariaux, il conduit les entreprises (qui ne sont pas exposées à la concurrence internationale) à répercuter les hausses des salaires – du moins partiellement – dans les prix finaux, ce qui nourrit l’inflation par un effet d’auto-allumage. La vague inflationniste que nous subissons, qui a généré quatre indexations des salaires en 18 mois, n’a fait que démontrer combien l’indexation, telle qu’elle existe aujourd’hui, peut avoir des effets économiques pervers.

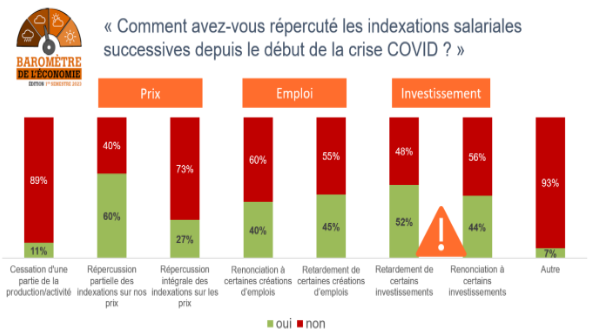

C’est ce qu’illustrent les résultats du Baromètre de l’Economie. 60% des entreprises déclarent avoir répercuté partiellement les indexations successives sur leur prix, et 27% les ont même répercutées intégralement. Les conséquences pour l’emploi sont également majeures : 40% des entrepreneurs disent avoir renoncé à des créations d’emplois et 45% affirment les avoir retardées. Enfin, les indexations ont conduit 52% des entreprises à différer certains projets d’investissement et 44% à tout simplement les annuler, brisant de facto le cercle vertueux évoqué plus haut.

L’indexation a également des vertus, c’est la raison pour laquelle la Chambre de Commerce ne propose pas son abolition, mais une évolution du système autour de trois piliers cumulatifs : une seule indexation par an, la création d’un panier durable qui servirait de base de calcul de l’indexation et aux pondérations afférentes et une indexation plafonnée à partir d’1,5 fois le salaire médian puis dégressive à partir de 4 fois le salaire médian.

De manière concrète :

- Tous les salariés qui touchent jusqu’à 1,5 fois le revenu médian (5.310 euros bruts/mois en 2021 selon Eurostat) verraient leurs salaires indexés de 2,5 % comme actuellement. Le pouvoir d’achat des ménages les plus modestes serait ainsi préservé. Selon les données du STATEC, l’indexation serait ainsi intégralement maintenue pour plus de 70% des salariés du pays.

- Tous les salariés qui touchent entre 1,5 fois le revenu médian (5.310 euros) et 4 fois le revenu médian (14.140 euros) verraient leurs salaires mensuels augmenter d’un montant forfaitaire de 133 euros, correspondant à une augmentation de 2,5% pour 1,5 fois le revenu médian.

- Tous les salariés qui touchent entre 4 fois (14.140 euros) et 5 fois le revenu médian (17.700 euros) toucheraient une augmentation dégressive allant de 133 euros à 0 euros.

- Il n’y aurait aucune indexation pour les salariés qui touchent plus de 5 fois le revenu médian (17.700 euros).

Si on ne change rien, chaque nouvelle tranche indiciaire contribuera encore davantage à nourrir l’inflation, à freiner l’emploi, à réduire l’investissement.

Dans le Baromètre de l’économie, nous avons également interrogé les chefs d’entreprises sur les forces et les faiblesses du Luxembourg dans sa capacité à attirer des investissements étrangers, des talents, des projets de recherche et développement, des implantations industrielles.

Les forces communément citées sont la stabilité politique, l’environnement international et multiculturel, la qualité des infrastructures,…

Au rayon des faiblesses, les entreprises citent le coût du travail, mais aussi le manque de talents, la complexité administrative, la fiscalité trop lourde, le manque de flexibilité sur le télétravail, le prix du foncier et le manque de logements. Alors que la qualité de vie a longtemps constitué l’un des moteurs de l’attractivité du Luxembourg, notre pays est aujourd’hui devenu un territoire sur lequel il est difficile de se déplacer ou de se loger.

Cette pression foncière, avec le manque de main d’œuvre et son coût, constituent aujourd’hui les principaux obstacles à nos ambitions en matière de réindustrialisation, essentielle pour renforcer la diversification et la résilience de notre économie. Notre pays doit participer au grand effort de reconstruction d’une industrie européenne de pointe, à la hauteur du défi lancé par les Etats-Unis avec l’Inflation Reduction Act. C’est un enjeu économique, géopolitique et climatique.

Devant les difficultés exprimées par les entreprises, la Chambre de Commerce joue son rôle de force de propositions. A l’occasion de cette période pré-électorale, nos équipes ont établi un état des lieux précis et formulé plus de 60 propositions. Celles-ci sont détaillées dans les sept livrets thématiques que nous publions à cette occasion. Par ces publications, nous voulons placer l’intérêt des entreprises au cœur du débat électoral5.

Il faudra du courage et de l’ambition pour maintenir et accroitre l’attractivité et la compétitivité des entreprises et donc de l’économie dans son ensemble, notamment en engageant des politiques publiques innovantes et des réformes d’envergure.

Georges Clemenceau a dit : « Il faut savoir ce que l’on veut. Quand on le sait, il faut avoir le courage de le dire ; quand on le dit, il faut avoir le courage de le faire. »

Or nous savons tous ce que nous voulons : des entreprises saines et performantes et une économie prospère pour le bien-être de tous. Ayons le courage et l’ambition d’engager rapidement les réformes nécessaires en ce sens.

Ce texte est repris de ma présentation réalisée lors de la table ronde électorale du 15 mai 2023 à la Chambre de Commerce, consacrée à l’attractivité et à la compétitivité du Luxembourg.

2 « Les investissements en R&D créent des innovations, qui génèrent du progrès, ce dernier augmente la productivité et une productivité croissante est le seul moyen d’accroître notre prospérité – sans travailler de plus en plus longtemps, sans s’endetter de plus en plus ou sans polluer notre environnement »

3 Le « Whatever it takes » ou « Quoi qu’il en coûte » en français, est une expression prononcée pour la première fois le 26 juillet 2012 par Mario Draghi, alors président de la Banque centrale européenne pour évoquer les moyens susceptibles d’être engagées pour sauver l’Euro, alors menacé par la crise des dettes publiques. Depuis, c’est devenu un concept repris par différents gouvernements pour justifier les dépenses publiques engagées pour éviter un effondrement économique, notamment au moment de la pandémie.

4 Le Baromètre de l’Economie est une enquête conjoncturelle semestrielle réalisée par la Chambre de Commerce. 611 entreprises ont été interrogées pour l’édition du premier semestre 2023. Les résultats complets seront présentés à la presse le 7 juin 2023.

5 Nos sept livrets thématiques (0. Tirer les leçons des épreuves successives et se projeter vers l’avenir ; 1. Développer tous les talents au sein d’un marché du travail attractif, performant et ouvert ; 2. Accélérer les transitions écologique et énergétique avec un cadre propice ; 3. Poser les fondations d’une “Data-driven Economy” compétitive et innovante ; 4. Piloter le développement territorial pour répondre aux besoins de logement et de mobilité ; 5. Maintenir et accroître l’attractivité et la compétitivité du modèle économique ; 6. Garantir des finances publiques, pensions et une protection sociale soutenables pour toutes les générations – publication prochainement ) sont téléchargeables sur https://www.cc.lu/dossiers-thematiques/elections-2023